华夏幸福发布2025年半年报,业绩大幅下滑引发关注。报告显示,该公司在报告期内的营业收入约为29.03亿元,与去年同期相比减少了50.9%。归属于上市公司股东的净利润更是亏损约68.27亿元,同比降幅达到了40.79%。

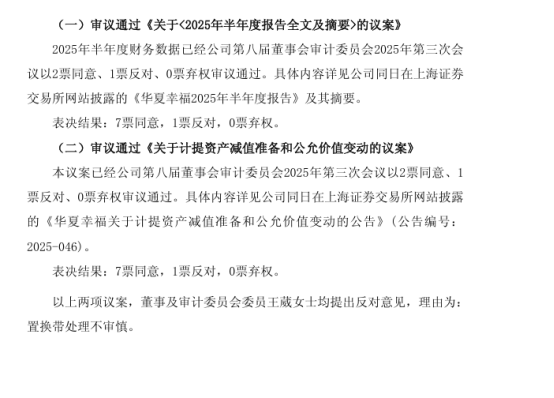

这份不尽如人意的半年报不仅引起了市场的广泛关注,还引发了公司内部的分歧。特别是平安系董事王葳,对半年报中的相关议案投出了反对票。王葳指出,公司在处理置换贷方面存在不审慎的情况,这一反对意见直接指向了公司财务管理的关键问题。

王葳作为平安系派驻华夏幸福的董事,其反对意见很可能代表了平安的态度。市场分析人士认为,王葳反对的计提资产减值准备和公允价值变动议案,与平安的利益息息相关。这些财务处理方式直接影响到公司的资产规模和利润,进而影响股价,对于持有大量华夏幸福股份的平安来说,无疑具有重大影响。

华夏幸福的财务状况持续恶化,已经让平安的投资面临巨大亏损。早在2018年,平安资管就以高价受让了华夏幸福的股份,成为其第二大股东。然而,随着华夏幸福业绩的不断下滑,平安的投资也陷入了困境。据报道,平安对华夏幸福的风险敞口一度高达数百亿元。

就在半年报发布前不久,华夏幸福还公布了平安系的减持计划。平安人寿与平安资管计划在未来几个月内减持所持股份不超过3%。这一减持计划无疑进一步加剧了市场对华夏幸福未来走势的担忧。

从华夏幸福的半年报中可以看出,公司的总资产和净资产均较上年度末有所下降。销售额也同比下降了近四成。这些数据的背后,是公司财务状况的持续恶化和市场环境的严峻挑战。在这样的背景下,平安选择减持股份,或许是在寻求止损之道。

然而,减持并不意味着平安完全放弃了华夏幸福。市场分析人士认为,平安与华夏幸福之间在公司治理和战略方向上存在的分歧,可能是导致减持的主要原因之一。这些分歧在半年报的议案审议过程中得到了集中体现,进一步凸显了双方之间的紧张关系。

面对持续恶化的财务状况和市场环境的挑战,华夏幸福需要采取有效的措施来稳定业绩和提升财务状况。同时,与平安等大股东之间的沟通和协调也显得尤为重要。只有双方共同努力,才能为公司的未来发展创造更好的条件。