近期,中国股市展现出了强劲的上升势头,特别是上证指数,成功突破了十年来的新高,稳稳地站在了3800点之上。上周五,科创50指数更是迎来了8.59%的大幅上涨,其中,寒武纪与海光信息两家企业的股价均实现了“20cm”的涨停,中芯国际的涨幅也超过了14%。这一系列积极的市场表现,不仅点燃了国产算力板块的热情,更带动了整个AI产业链的蓬勃发展,使得TMT板块重新夺回了市场的焦点,投资者的做多情绪持续高涨。

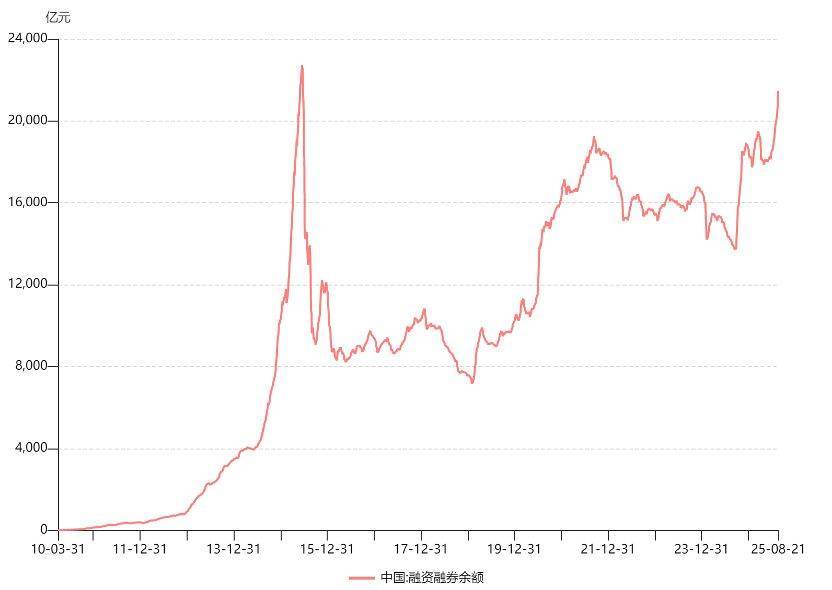

随着股市赚钱效应的显现,更多的资金开始被吸引入场。两融资金持续流入,上周两融余额新增超过800亿元,总规模突破了2.1万亿元,再创历史新高。这一数据反映出当前市场的情绪和风险偏好均维持在较高水平。

在国际市场方面,美联储主席的降息暗示为全球流动性宽松的预期增添了新的动力,这对A股市场来说无疑是一个利好消息。鲍威尔在最近的一次公开讲话中表示,他对于就业市场下行的风险担忧超过了通胀上行的风险。他认为,关税对于美国通胀的影响更可能是一次性的,而非持续性的。同时,就业市场的供需双弱导致了就业平衡的不稳定,下行风险正在上升。因此,他暗示美联储可能会进一步调整货币政策立场,即降息。

在流动性趋于宽松的背景下,全球风险资产有望得到支撑,A股和港股也有望同步受益。若美联储真的启动降息,全球资金的配置可能会再次发生平衡,A股市场有望迎来新的增量资金。降息也为国内政策的调整提供了更多的空间,后续政策的表述和落实节奏将成为市场关注的焦点。

上周,A股市场的成交额连续8日保持在2万亿元以上,市场的赚钱效应持续吸引资金入场,存款向股市转移的趋势愈发明显。在此背景下,投资者可以关注一些宽基指数产品,如中证A500ETF(159338)、300增强ETF(561300)、中证1000增强ETF(159679)以及2000ETF(561370)等,这些产品可能提供较好的投资机会。

随着A股市场的强势表现,券商行业的业绩也有望实现大幅增长。中信建投非银团队认为,基于良好的半年度业绩预告,以及资本市场改革的深化、流动性的宽松和市场指数中枢上移的预期,券商板块在下半年将呈现出显著的投资机遇。从业务层面来看,上半年尤其是二季度,资本市场的交易活跃度显著提升,券商的经纪、两融、投行和自营投资等业务均受益匪浅,推动了净利润的大幅增长。国泰海通非银研究团队也预计,券商行业在2025年上半年的业绩将好于预期,归母净利润的同比增幅有望达到61.23%。

券商板块具有较强的β属性,其主营业务的表现与资本市场的表现紧密相连。在全球流动性宽松的预期下,资本市场的交易热情高涨,市场风险偏好提升,证券行业的景气度也随之回暖。因此,投资者可以继续关注规模突破400亿、规模流动性在同类中持续领先的证券ETF(512880),以把握潜在的投资机遇。

然而,投资者也需要注意到,无论是股票ETF还是LOF基金,都属于较高预期风险和预期收益的证券投资基金品种,其预期收益及预期风险水平均高于混合型基金、债券型基金和货币市场基金。特别是投资于科创板和创业板股票的基金,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险。因此,投资者在做出投资决策时,应充分考虑自身的风险承受能力。

本文中的板块和基金短期涨跌幅数据仅供参考,不构成对基金业绩的保证。同时,文中提及的个股短期业绩也仅供参考,不构成股票推荐或对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。投资者在购买相关基金产品时,应关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。