建设工业,一家在汽车行业中占据重要地位的企业,近日公布了其2025年中期业绩报告。该企业专注于汽车发动机连杆、多样化工业产品、机床零部件及其他机械产品的全链条服务,从研发设计到生产制造,再到市场销售,一应俱全。

截至报告发布前一天,建设工业的股价定格在38.31元,其市场总价值达到了395.76亿元的规模。然而,与其市场地位不相符的是,建设工业在2025年上半年的业绩表现并不理想。数据显示,其营业收入为15.17亿元,与去年同期相比,下滑了22.4%。归母净利润更是大幅缩减至0.49亿元,同比下降了44.9%。

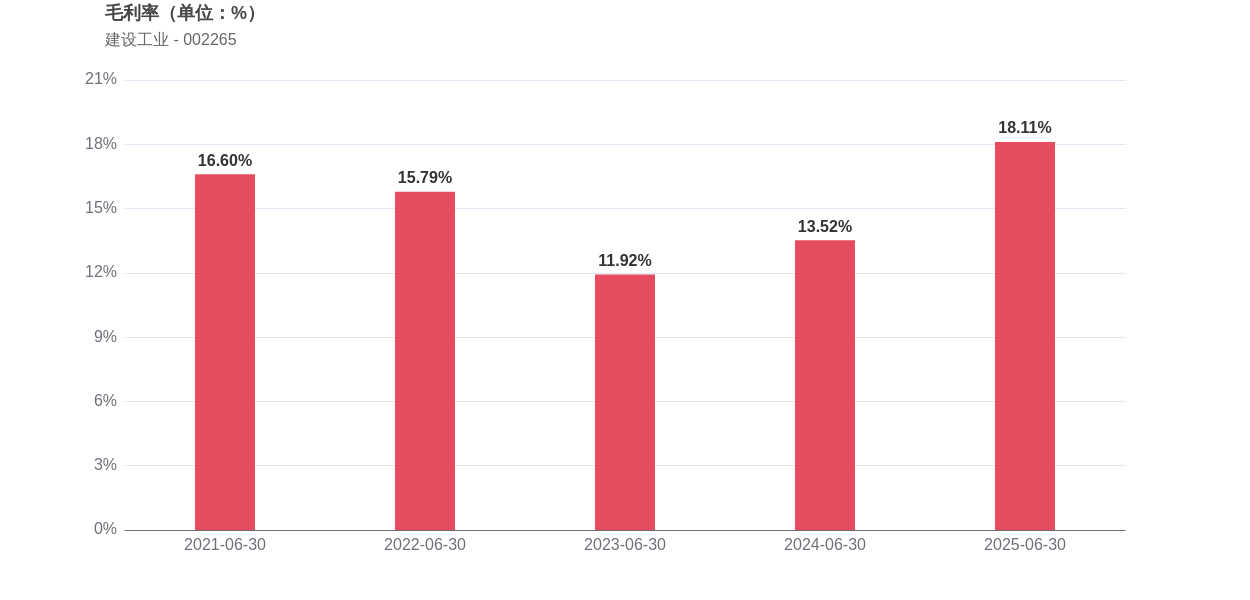

进一步分析盈利质量指标,建设工业的净利率从2024年上半年的4.67%下滑至3.29%,显示出盈利能力有所下降。尽管毛利率有所提升,从13.52%增长至18.11%,但净资产收益率却从去年同期下降了1.28个百分点,至1.32%。这表明,尽管成本控制有所成效,但整体盈利状况仍面临挑战。

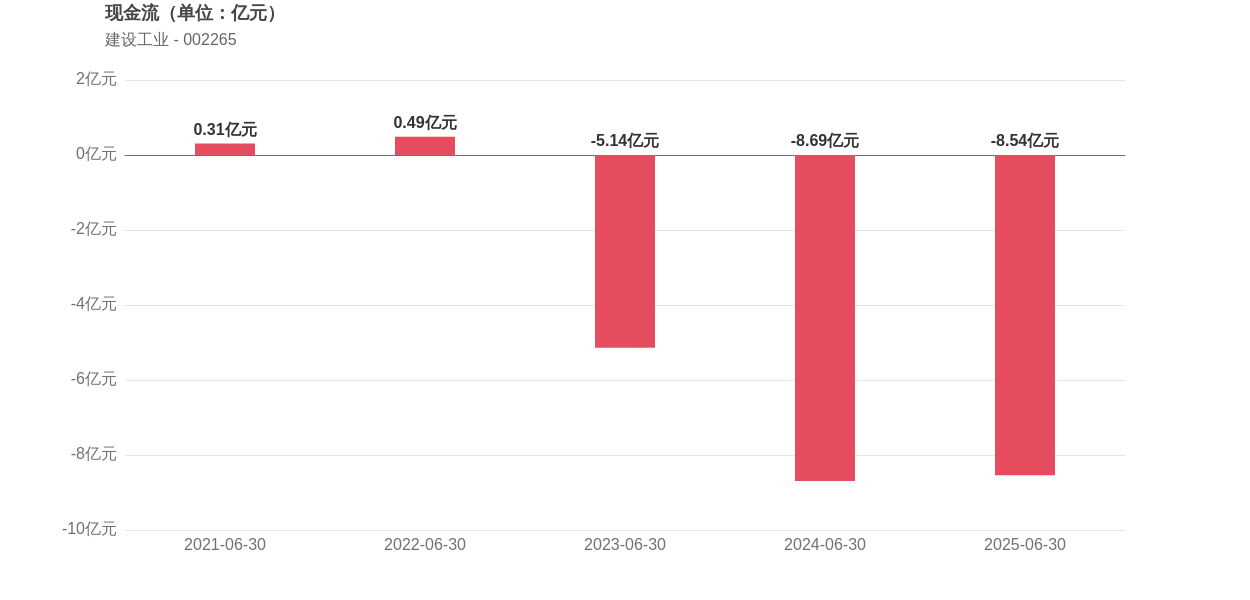

在经营稳健性方面,建设工业面临不小的存货管理压力。其存货周转天数达到了133.21天,与2024年上半年相比,增长了48.25%。这一数据反映出公司库存积压问题日益严重。同时,经营活动产生的现金流净额虽然略有改善,但仍为负数,达到-8.54亿元。不过,资产负债率从去年同期下降了1.93个百分点,至54.77%,显示出公司负债结构正在逐步优化。

机构持股情况同样不容乐观。截至2025年上半年,持有建设工业股票的机构数量仅为9家,与2024年同期的90家相比,大幅减少了81家。这一数据无疑表明,机构投资者对建设工业的信心正在逐渐减弱。

面对业绩下滑和机构持股减少的双重压力,建设工业需要采取积极有效的措施,以提升盈利能力、优化存货管理、改善现金流状况,并重建机构投资者的信心。这将是一项长期而艰巨的任务,需要企业上下一心,共同努力。