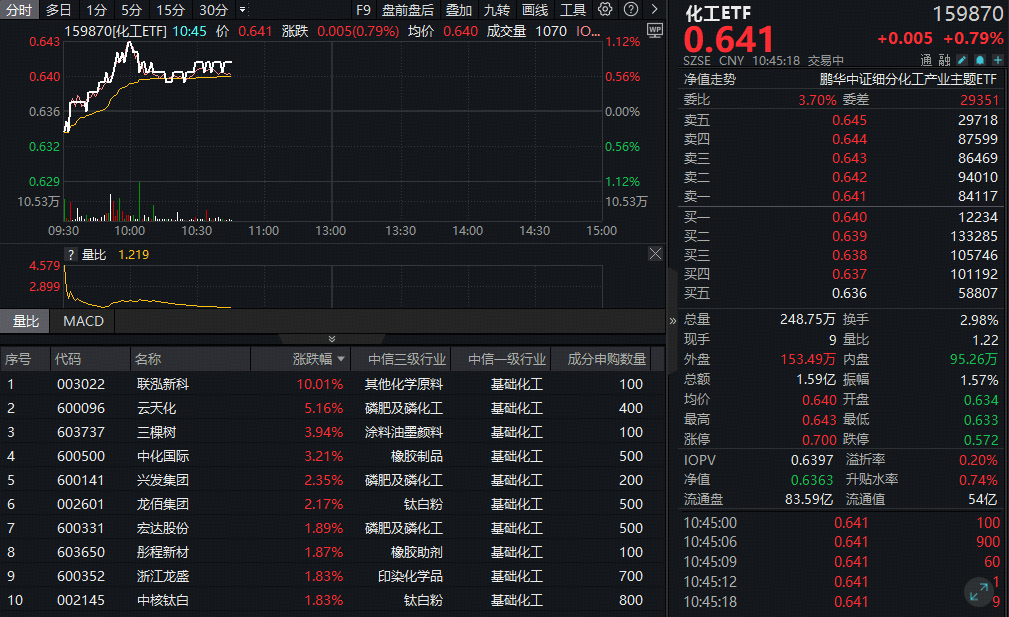

在今日的金融市场中,化工板块展现出了强劲的复苏势头,特别是8月20日,化工ETF(交易代码:516020)的表现尤为引人注目。开盘后不久,该ETF便迅速攀升,盘中一度达到1.04%的最大涨幅,尽管随后有所回调,但截至最新数据,其涨幅仍维持在0.79%的高位。

从成分股的表现来看,多个细分领域内的个股表现抢眼。其中,磷化工、涂料油墨以及橡胶制品等板块的部分股票领涨市场。特别地,联泓新科在今日交易中强势涨停,云天化的涨幅也超过了5%。三棵树和中化国际的涨幅均超过了3%,而兴发集团和龙佰集团的股价也上涨了超过2%。

政策层面的消息也为化工板块的上涨提供了助力。近日,全国消费品以旧换新工作推进电视电话会议在京召开,会议强调了政策的优化与落实,旨在促进消费增长并培育新的消费市场增长点。这一政策的持续推进有望提振内需,而作为众多消费品的重要上游原料行业,化工行业预计将从中受益匪浅。

分析机构中国银河证券指出,随着下半年政策刺激效果的逐渐显现,终端产业的回暖动能将逐步增强,内需潜力有望得到充分释放。因此,该机构看好下半年化工品的市场机会以及行业估值的修复空间。在具体投资策略上,中国银河证券建议关注三条主线:一是聚焦内需,把握成长确定性机会;二是关注供给侧约束,探寻周期弹性机会;三是赋能新质生产力,关注新材料国产化替代的提速。

从估值角度来看,根据Wind数据,截至前一个交易日(8月19日)收盘,化工ETF所跟踪的中证细分化工产业主题指数的市净率为2.1倍,这一水平位于近10年来28.18%的分位点,显示出其当前估值处于相对较低的位置,中长期配置的性价比凸显。

中原证券也指出,随着化工行业反内卷整治的深入进行,部分化工子行业存在的产能重复建设和无序过度竞争问题有望得到缓解,从而迎来景气的阶段性好转。在此背景下,该机构建议关注农药、有机硅和涤纶长丝等行业的发展机会。

另一方面,华安证券则分析了化工品市场的分化行情。该机构认为,全球化工行业在能源结构转型与宏观政策调整的影响下呈现出分化格局。随着煤炭产能的释放和新能源替代的加速,基础化工行业的成本压力有望得到缓解,化工品价格中枢将逐步稳定,部分细分领域将进入修复通道。其中,传统重资产化工行业仍处于弱周期震荡阶段,而油气深加工产业链则凭借成本优势与高端化转型展现出持续的盈利韧性。同时,电子化学品、可降解材料以及新能源材料等细分领域则依托技术迭代与政策红利,需求放量驱动盈利增长。

对于投资者而言,如何把握化工板块的反弹机遇成为关注的焦点。公开资料显示,化工ETF(516020)全面覆盖了化工行业的各个细分领域,其仓位配置兼顾了大市值龙头股与细分领域龙头股。因此,通过借道化工ETF进行布局,或许能够更高效地把握化工板块的整体投资机会。场外投资者亦可通过化工ETF联接基金(A类012537/C类012538)参与这一板块的投资。

请注意,以上信息仅供参考,不构成任何形式的投资建议。基金投资有风险,投资者需根据自身风险承受能力和投资目标做出理性决策。