近期,化工品、工业制品及原料市场掀起了一轮显著的价格上涨风暴,吸引了市场的广泛关注。价格波动的背后,市场参与者提出了三大核心疑问:本轮涨价的驱动力何在?涨价趋势能否持续?以及,这是否能为产业链上下游企业带来业绩修复的契机,并重塑行业竞争格局?

价格的上涨,往往被视为经济回暖的先行信号。微信公众号推出的《市场探“涨”》系列报道,旨在深入探讨这一系列价格变动背后的市场活力与商业逻辑变化。透过涨价的喧嚣,聆听经济复苏的脚步声;在市场的起伏中,探寻未来的希望。

在A股市场,小小的电路板(PCB)展现出了惊人的能量。胜宏科技市值已突破2000亿元大关,鹏鼎控股、生益科技、沪电股份市值均超过千亿,深南电路、东山精密市值也超过900亿元。年初至今,股价翻倍的A股PCB概念股多达18家。这一切的背后推手,正是人工智能(AI)。

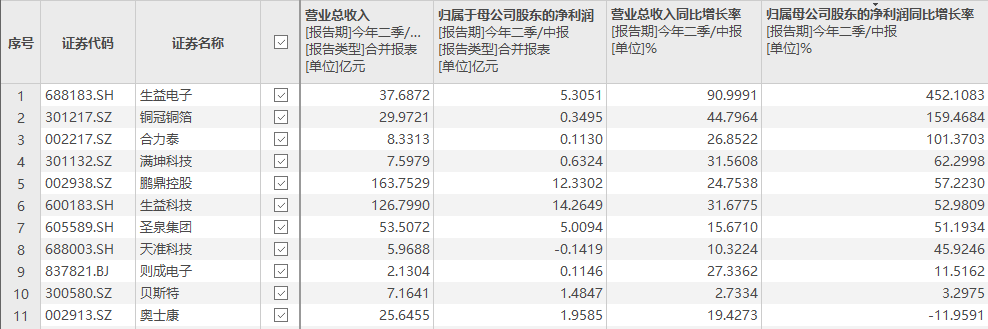

与市值飙升相呼应的是,头部PCB产业链公司的业绩也在持续增长。半年报数据显示,生益电子、铜冠铜箔、合力泰、鹏鼎控股、生益科技等PCB产业链公司上半年业绩表现亮眼,其中生益电子业绩更是大增452.11%。

AI带动了相关品类的市场需求,成为PCB行业成长的最大推动力,促使相关公司营收和利润快速增长。加之上游铜箔、玻纤布等供应不足及价格上涨,PCB产业链公司近期纷纷宣布涨价。其中,PCB龙头公司生益电子,早在第二季度便对PCB产品进行了提价。

展望产业发展趋势,多位业内人士表示,由于玻纤布等扩产或产品验证需耗时数月,短期内供应紧张难以缓解,将对PCB产品价格构成支撑。随着AI、新能源汽车等新兴行业的快速发展,高端PCB需求持续上升,行业景气度有望进一步提升,涨价趋势有望延续至四季度末。

然而,本轮PCB涨价并非全面普涨。业内人士指出,只有与AI相关的产品(即AI PCB)才具有强烈的市场需求,从而支撑价格上涨。但随着更多厂商进入市场、扩产产能释放,长期来看,价格和毛利率或将呈现下降趋势。

半年报披露高峰期,数十家公司的数据已勾勒出PCB产业链的高速增长及行业成长的主要驱动力。截至8月19日,共有11家PCB产业链公司发布了2025年半年度报告,全部实现营业收入同比增长,10家公司实现归母净利润同比增长,3家公司归母净利润同比增长超过一倍。

生益电子在PCB行业业绩增长排行榜上暂居首位。上半年,公司实现营业总收入37.69亿元,同比增长91%;实现归母净利润5.31亿元,同比增长452.11%。作为上游的覆铜板公司,生益科技上半年实现营业总收入126.8亿元,同比增长31.68%;实现归母净利润14.26亿元,同比增长52.98%。

进一步分析生益电子等公司的半年报可知,AI带动相关品类市场需求旺盛,是PCB行业成长的最大驱动力。生益电子披露,2025年上半年,AI服务器与高性能计算需求持续带动行业增长,HDI(高密度互连板)和高多层板等细分领域表现尤为突出。公司重点布局高端产品线产能,同时聚焦高频、高速、高密及高多层PCB技术升级,以满足市场需求。

铜冠铜箔则表示,上半年铜箔市场整体环境依然艰难,铜箔企业经营形势严峻。但伴随AI在全球范围的高速发展,作为AI服务器基材的HVLP铜箔需求旺盛,持续增长态势明显。受益于AI需求,铜冠铜箔高端HVLP铜箔上半年产量已超2024年全年水平,带动公司上半年营收同比增长44.80%,归母净利润同比增长159.47%。

下游AI需求旺盛,行业增长前景可期,PCB产业链成为二级市场投资者的热门选择。今年4月以来,多家公司股价连续上涨。其中,胜宏科技市值突破2000亿元,鹏鼎控股、生益科技、沪电股份市值均超千亿,深南电路、东山精密市值超900亿元。年初至今,股价翻倍的A股PCB概念股多达18家。

近日,PCB用覆铜板涨价的消息成为市场热点。建滔、威利邦、宏瑞兴等公司于8月15日齐发涨价函,每张覆铜板涨价5至10元不等。谈及涨价原因,受访的芯片设计公司及基板公司人士均表示,基板用玻纤布短缺是当前最头疼的问题,多家PCB公司正在紧急验证新的玻纤布供应商,但验证过程需耗时数月。

电子级玻璃纤维布(玻纤布)是制造电子产品核心铜箔基板的重要原料。由于石英砂等原材料及人工成本上涨,以及AI服务器、风电叶片大型化拉动高端订单,全球玻纤布于2025年上半年实现价格触底反弹。产能方面,全球玻纤布产业呈现“中国主导生产、高端日系领先、亚太需求驱动”的格局。尽管中国PCB产能巨大,但基板和玻纤布仍是国内PCB产业链的短板。

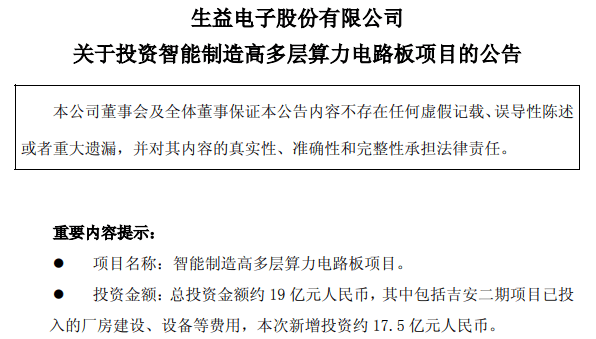

在旺盛的市场需求之下,PCB产业链公司纷纷开启扩产模式。例如,生益电子为满足服务器、高多层网络通信及快速发展的AI算力等中高端市场需求,决定在吉安二期项目现有厂房的部分楼层投资智能制造高多层算力电路板项目,计划投资总金额约19亿元,预计年产印制电路板70万平方米。