近日,北京思特奇信息技术股份有限公司发布了其上半年的财务报告,揭示了公司在营收和净利润上的双重下滑趋势。公司方面表示,这一业绩变化主要归因于外部市场环境的变化以及客户持续推行的降本增效措施。同时,由于公司业务存在季节性波动,加之部分长期项目在上半年尚未完成验收,这也对公司的整体收入产生了不小的影响。

尽管面临挑战,思特奇依然强调其核心业务和软件开发及技术服务收入的稳定性,占比保持在90%以上。公司在三大电信运营商中的市场份额也依然稳固,占比超过90%,显示出其核心客户基础的牢固。

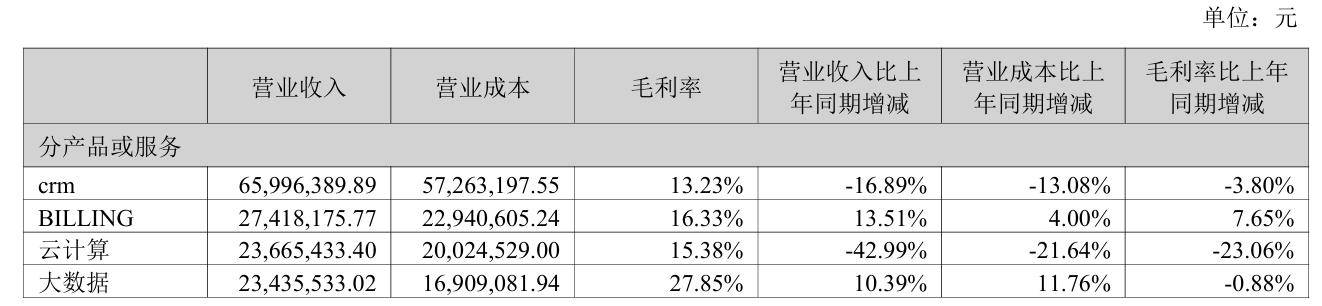

在其他产品或服务方面,BILLING业务在上半年实现了13.51%的营收增长,毛利率也增长了7.65%。然而,云计算业务却面临挑战,营收同比下降了42.99%,毛利率也相应减少了23.06%。与此同时,大数据业务虽然营收同比增长了10.39%,但毛利率却略有下降,减少了0.88%。

值得注意的是,思特奇在研发投入上也出现了“缩水”。今年上半年,公司的研发投入从去年同期的8188.96万元减少至5625.40万元,同比下降了31.31%。公司对此解释称,由于报告期内正在筹划募投研发项目的变更事宜,导致募投研发项目的实施进度有所延缓。未来,公司将进一步合理安排和统筹募投研发项目的建设工作。

思特奇的股东结构也在上半年发生了显著变化。十大流通股东中,新晋一位股东加入,同时也有一位股东退出。其中,三位股东选择增持股份,而另一位股东则减持了其持有的流通股份。新进的前十大流通股东中,深圳市汇安弘大股权投资合伙企业持有169.2万股,占流通股比例0.59%。而退出的前十大流通股东中,北京天益瑞泰技术合伙企业上期持有104.1万股,占流通股比例0.36%。

思特奇在去年底曾因财务违规问题被证监会北京监管局警示。据披露,公司存在无形资产入账时点不准确、无形资产减值计提不充分以及长期股权投资核算不规范等问题。这些问题无疑对公司的财务健康状况产生了一定的影响。

尽管面临诸多挑战,思特奇在二级市场上的表现却相对稳健。截至8月15日收盘,公司股价上涨1.42%,报13.55元/股,总市值达到44.88亿元。近一年来,公司股价累计上涨近六成,显示出投资者对其未来发展的信心。