近期,贵州茅台发布的2025年半年度业绩报告,再度点燃了市场对消费板块的热烈讨论。数据揭示,该公司上半年实现营业收入893.89亿元,同比增长9.10%,归属于上市公司股东的净利润达到454.03亿元,同比增长8.89%。

贵州茅台年初设定的目标是营业总收入较上年度增长9%左右。从目前的半年报数据来看,公司已略微超过这一目标。

与此同时,在香港市场,以泡泡玛特、老铺黄金和蜜雪集团为代表的新消费势力正崭露头角。据Wind数据显示,今年上半年,老铺黄金的累计涨幅高达278.04%,泡泡玛特上涨261.64%,蜜雪集团也增长了95.86%,三家公司总市值已逼近7000亿港元。

面对新旧消费的“碰撞”,以及相关基金业绩的显著差异,市场开始关注谁将成为最终的赢家。特别是部分新消费领域的龙头股,在经历了前期的暴涨后,市场担忧其是否已经透支了未来的业绩表现。而观察机构的动向,或许能为我们提供一些线索。

从资金流动的角度来看,大资金整体倾向于稳健投资,以贵州茅台为代表的传统消费蓝筹依然是机构资金的“定海神针”。国家队如中央汇金和证金公司坚定持有,多只ETF也大幅增持,券商普遍维持“买入”评级。

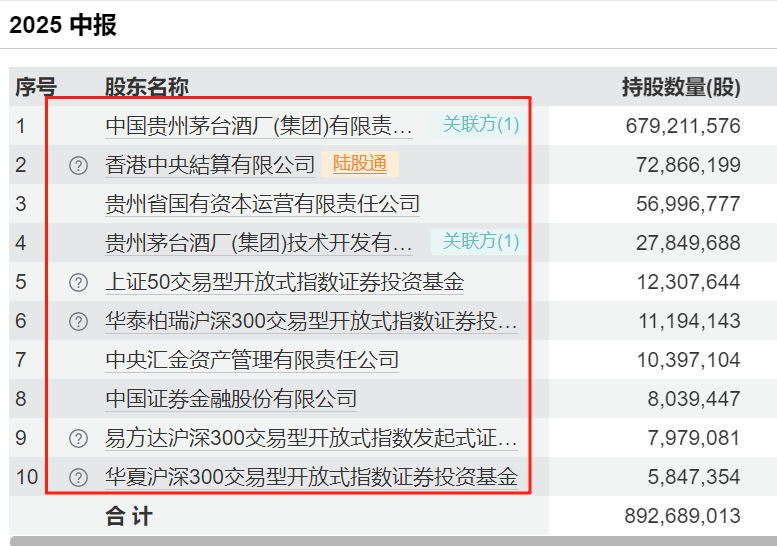

以贵州茅台的前十大流通股东为例,国家队中的中央汇金资产管理有限责任公司和中国证券金融股份有限公司继续重仓持有,持股数量较一季度末未变。按照二季度末的股价计算,这两家公司分别持有贵州茅台市值146.55亿元和113.32亿元,位列第七和第八大流通股东。

由于ETF规模的扩大,华夏上证50ETF、华泰柏瑞沪深300ETF、易方达沪深300ETF和华夏沪深300ETF这四只ETF在二季度均增持了贵州茅台,位列第五、第六、第九和第十大流通股东。

然而,基金经理的动向却呈现出不同的趋势。他们似乎对传统消费蓝筹的热情有所减退,更倾向于重仓新消费领域。一些曾经重仓白酒并收获颇丰的私募大佬,近期在路演中表示已不再持有白酒,认为白酒行业的底层逻辑已经发生动摇。

公募基金经理中也存在类似的看法。例如,银华基金的焦巍转战老铺黄金、泡泡玛特、毛戈平等新消费个股,大幅减持美的集团;银华基金的张萍管理的银华品质消费股票在一季度首次重仓泡泡玛特和毛戈平;易方达基金的萧楠对白酒股的热情也有所降温,减持了贵州茅台。

相关机构指出,传统消费行业数据相对成熟,研究跟踪较为容易,而新消费中的多数细分行业规模较小、增速较快且波动较大,缺乏权威数据支撑。因此,基金经理在跟踪新消费行业时,需要结合第三方平台数据和终端调研数据,与年轻人保持紧密沟通,以提升对新消费行业变化的敏锐度。

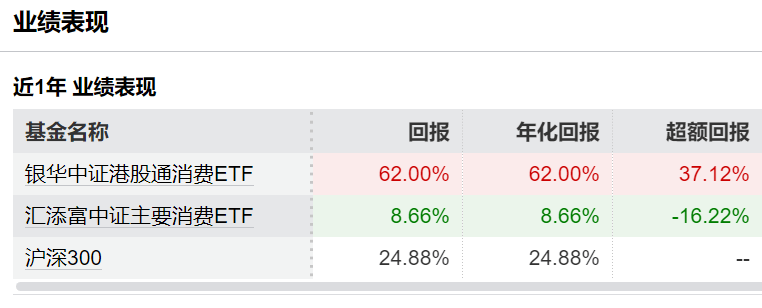

对于投资者而言,在选择消费基金时,需要根据自己的投资风格来决定。如果你是右侧投资者,希望通过布局消费领域获得可观的收益,那么新消费基金可能是一个更好的选择。以银华中证港股通消费ETF和汇添富中证主要消费ETF为例,近一年来,银华中证港股通消费ETF的表现较为突出,年化回报显著高于汇添富中证主要消费ETF。

从风险调整后的收益角度来看,银华中证港股通消费ETF的信息比率和Sharpe比率也均优于汇添富中证主要消费ETF。这表明在承担相同风险的情况下,银华中证港股通消费ETF能够提供更高的收益。

然而,新消费的高估值仍是一个不容忽视的问题。泡泡玛特的股价涨幅已经脱离了传统消费股的逻辑,资金博弈痕迹明显。如果其业绩增速放缓或IP热度下降,估值可能会快速回调。

因此,如果你是左侧投资者,信奉价值投资理念,更喜欢性价比更高的消费类基金,那么传统消费基金可能更符合你的需求。从估值角度来看,代表传统消费的中证主要消费指数整体估值更低,具有较高的安全边际。

政策方面也在为传统消费领域提供支持。消费是今年政策发力的重点方向,消费品以旧换新政策持续落地,消费补助向服务消费倾斜,个人消费贷贴息等金融政策逐步推出。随着存量政策的持续落地和新增政策的逐步推出,消费领域的政策驱动力度有望保持在较高水平。