近日,A股市场再传赴港上市佳音,卧龙电驱(600580.SH)正式向港交所递交了招股说明书,意在主板挂牌,构建“A+H”双重上市格局。这一举动紧随其6月宣布的赴港上市计划,并迅速在市场上引起了热烈反响。

卧龙电驱的电机业务起源于1984年,由卧龙控股的前身公司开启。经过数十年的深耕细作,这家企业已成长为一家跨国巨头,业务遍布全球。截至今年6月底,卧龙电驱在全球设立了45家工厂,覆盖中国、德国、波兰、意大利、越南和墨西哥等地,2024年的年收入更是突破了160亿元人民币大关。

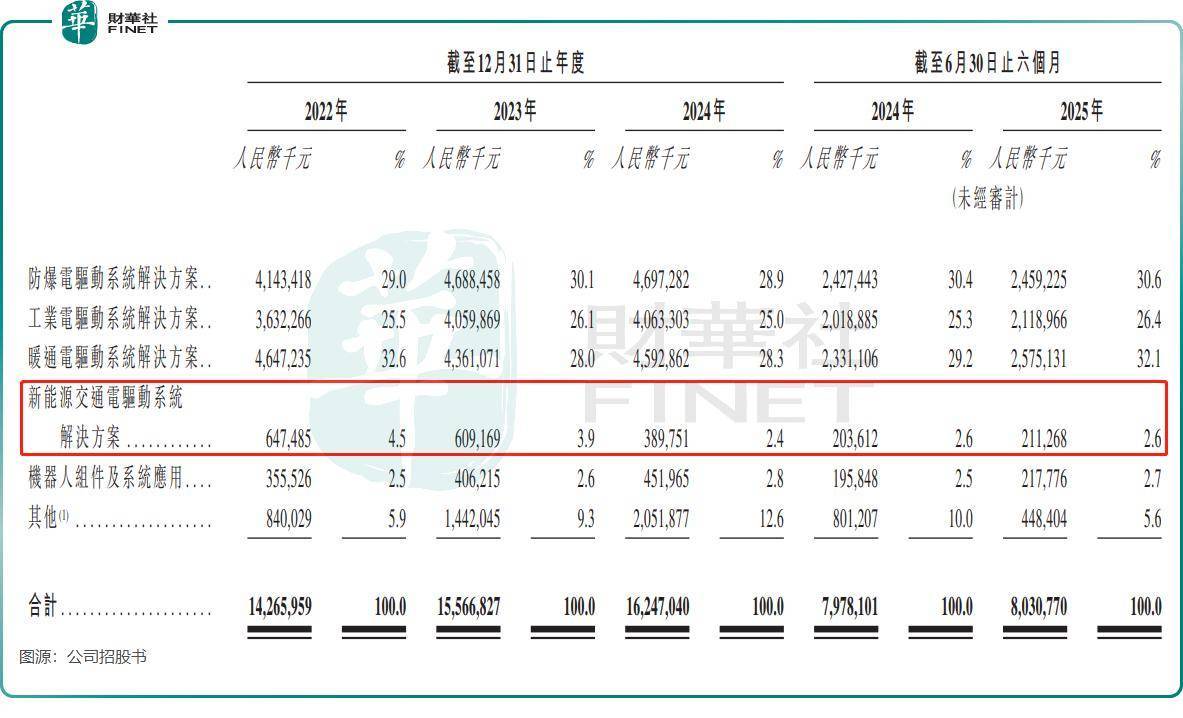

卧龙电驱的产品线极为丰富,涵盖了电机、发电机、驱动控制、风机、变压器等多个领域。其五大核心业务板块——防爆电驱动系统解决方案、工业电驱动系统解决方案、暖通电驱动系统解决方案、新能源交通电驱动系统解决方案、机器人组件及系统应用,共同构成了其强大的市场竞争力。

在发展历程中,卧龙电驱通过一系列海外并购,迅速扩大了其商业版图。从2011年至2020年,卧龙电驱先后收购了欧洲第三大电机制造商ATB集团、意大利机器人生产线方案提供商SIR、中国防爆电机领先品牌卧龙南阳集团,以及美国通用电气的中低压电机业务。这些收购不仅增强了卧龙电驱的技术实力,也为其全球化战略奠定了坚实基础。

凭借“自主创新+国际拓展”的双重驱动模式,卧龙电驱成功打造了一系列知名品牌,包括卧龙、南阳防爆等国内品牌,以及Brook Crompton、Schorch、Morley、Laurence Scott等欧洲知名工业品牌。如今,卧龙电驱的客户已遍布全球100多个国家和地区,与比亚迪、阿里、采埃孚、海尔、吉利、中国石化、日本松下等众多行业巨头建立了合作关系。

在市场地位方面,卧龙电驱同样表现不俗。按2024年收入计算,该公司在全球防爆电驱动系统解决方案市场中排名第一,市场份额达到4.5%;在工业电驱动系统解决方案市场中排名第四,市场份额为2.8%;在暖通电驱动系统解决方案市场中排名第五,市场份额为2.0%。

为了更加专注于电驱赛道,卧龙电驱在今年3月剥离了光伏、储能和氢能等非核心业务,并计划通过港股上市进一步拓展国际融资渠道,加速其产品全球化布局。近年来,卧龙电驱在新能源汽车、工业电机、人形机器人、低空经济(eVTOL/电动航空)、海工装备等多个热门领域取得了显著突破。

特别是在机器人领域,卧龙电驱展现出了前瞻性的布局。自2015年进入工业机器人系统应用领域以来,该公司不断深耕细作,并于2023年涉足具身智能机器人组件开发及工业应用赛道。今年3月,卧龙电驱还战略投资了人形机器人领军企业智元机器人,以推动具身智能机器人技术的研发及产业化应用生态的构建。

在新能源交通领域,卧龙电驱同样具备强大的竞争力。该公司能够提供电机、SiC基电力电子器件及模块化电控单元的单机及集群配置服务,广泛应用于电动航空、电动汽车、电动船舶及电动自行车等领域。然而,尽管卧龙电驱野心勃勃,但其在新能源交通电驱业务方面却遭遇了一定的挑战。2024年,该业务收入骤降36%至3.9亿元;今年上半年,该业务毛利更是大幅下滑,毛利率从去年上半年的1.8%降至0.8%。

面对新能源交通电驱行业的激烈竞争,卧龙电驱决定向新能源商用车等其他领域转型。值得注意的是,该公司的防爆、工业和暖通电驱动系统解决方案业务整体保持稳步增长态势,同时机器人组件及系统应用业务也表现抢眼,收入快速增长,为公司整体营收的稳步提升注入了强劲动力。

在盈利能力方面,卧龙电驱在2022年至2024年期间表现出一定的波动性。期内利润分别为8.39亿元、5.53亿元和8.32亿元。然而,今年上半年,公司营收基本与上年同期持平,期内利润却同比增长了33.96%,达到5.48亿元。这一成绩无疑为卧龙电驱的未来发展增添了更多信心。