近期,一份针对中国乘用车市场的深度分析报告引起了广泛关注。该报告基于乘联会提供的详实数据,对2025年7月及前七个月的乘用车市场表现进行了全面剖析,揭示了市场的新趋势与消费特点。

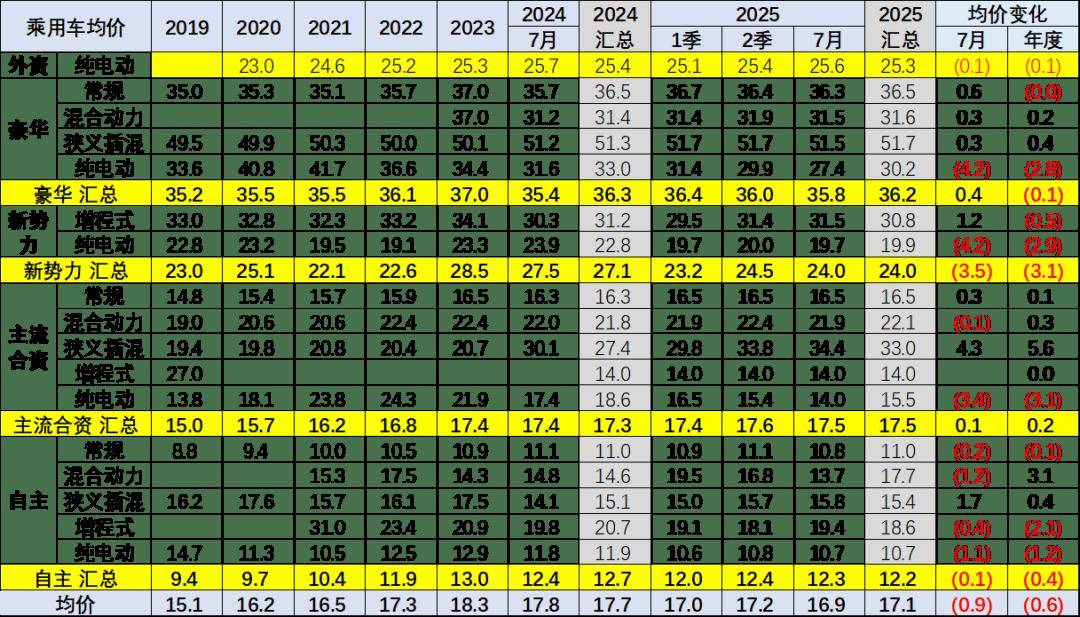

数据显示,2025年7月,全国乘用车市场零售量达到183.4万辆,与去年同期相比增长了6%,但环比上月下降了12%。今年前七个月,乘用车累计零售量达到1,273.6万辆,同比增长10%。市场走势呈现出“前低中高后稳”的特征。从价格层面看,2025年1至7月,乘用车均价为17.1万元,较2024年全年均价下降了0.6万元,其中7月份均价为16.9万元,同比降幅达到0.8万元。

报告指出,近年来,常规燃油车市场在中低端领域明显萎缩,而高端市场萎缩速度相对较慢,这导致燃油车均价从2019年的15万元上升到2024年的18.3万元。然而,进入2025年,高端燃油车市场萎缩加速,前七个月的均价降至18.1万元,7月份更是降至17.8万元。与此同时,新能源车市场均价却呈现出下降趋势,从2023年的18.4万元降至2025年的16.1万元,7月份均价为16.2万元,价格下降明显,反映出新能源车市场的活跃态势。

在细分市场方面,豪华车市场均价相对稳定,2025年1至7月均价为36.2万元,7月份均价为35.8万元,同比上涨0.4万元。合资品牌市场均价略有上涨,前七个月均价为17.5万元,7月份均价持平。新势力品牌市场均价则大幅下降,前七个月均价为24万元,同比下降3.1万元。自主品牌市场均价较为亲民,前七个月均价为12.2万元,7月份均价为12.3万元,同比下降0.1万元。

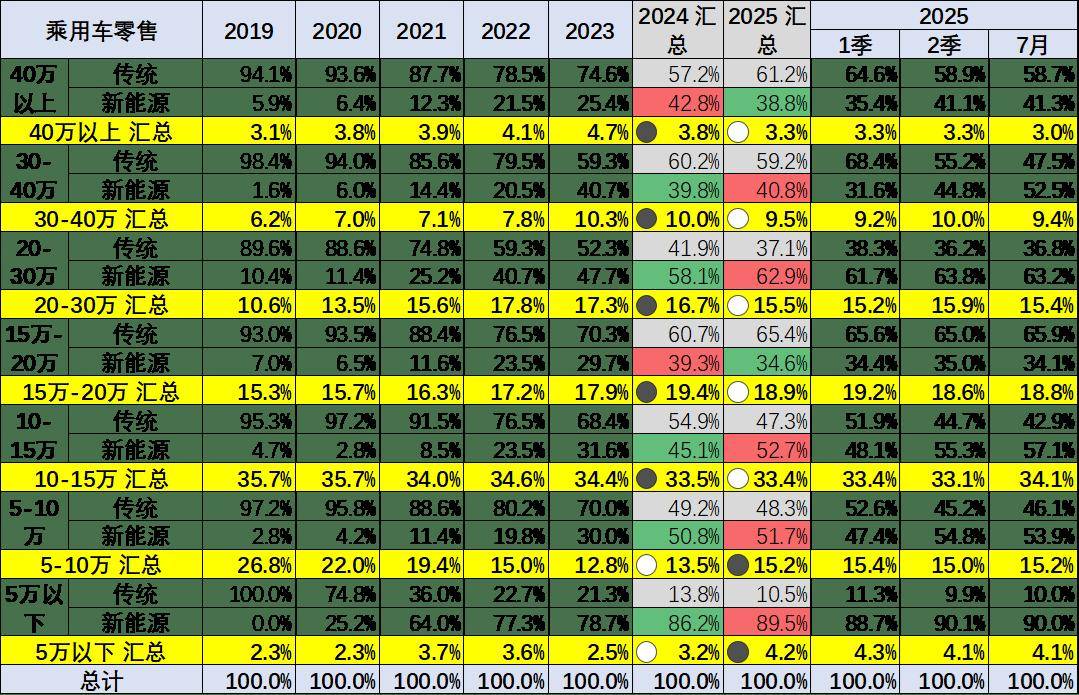

报告还分析了乘用车市场价格段销量结构的变化。过去几年,高端新能源车型销售提升显著,中低价车型销量减少。然而,2024年报废更新政策推动了中低端市场的回暖,中低价位消费回升。特别是5万元以下车型,虽然近年来占比有所波动,但2025年占比达到4.2%,较2024年上升1个百分点。同时,20-30万元车型市场份额有所下降,而30万元以上车型占比在经历几年上升后开始下降,反映出自主高端化突破与传统豪华车市场下滑的双重趋势。

在新能源车的渗透率方面,小车市场表现最为突出,7月份微型车新能源渗透率达到100%,A0级小型车渗透率也高达72.9%。A级车新能源渗透率提升较快,达到40.9%。B级车新能源渗透率提升放缓,而C级车新能源渗透率大幅提升,显示出高端电动化市场的明显优势。

报告还关注了不同动力类型在不同价格段的分布情况。5万元以下市场中,纯电动表现最为强劲;增程式电动车在高端市场表现突出;混合动力则在20-30万元价格段表现较强。传统燃油车在15-20万元和30万元以上市场表现较强,形成了差异化分布特征。插电混动车型在10万元级市场表现优秀,年初低端市场改善明显,消费增长迅速。

总体来看,乘用车市场价格下降有利于市场增长,特别是新能源车市场的活跃表现,推动了市场的全方位发展。中国私车普及率仍处于较低水平,均价降低有助于提升车市普及率和市场规模。未来,中低价车市场仍有巨大的发展潜力。