在财险行业二季度偿付能力报告陆续公布之际,非上市财险公司的上半年业绩画卷缓缓展开。据统计,76家非上市财险公司共计揽收保费接近2600亿元大关,净利润更是突破了90亿元,交出了一份亮眼的成绩单。

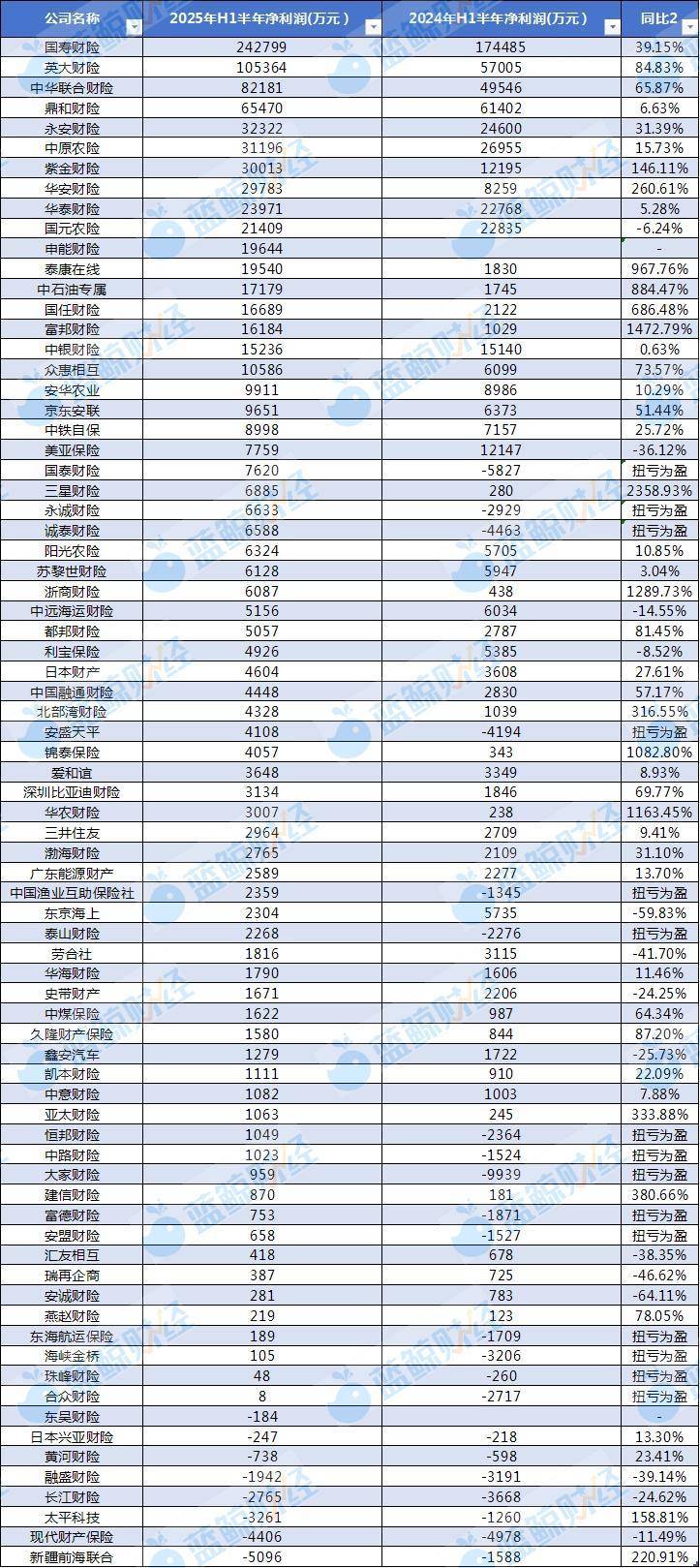

深入剖析这份成绩单,不难发现非上市财险公司的业绩表现呈现出鲜明的“保费分层、利润攀升”特征。保费规模方面,国寿财险与中华联合财险稳坐头两把交椅,但“百亿俱乐部”成员稀缺,多数公司保费规模在50亿元以下,形成了明显的梯队差距。英大财险虽位列第三,但其保费规模与前两者相比仍有较大差距。

尽管保费规模存在分层,但非上市财险公司的盈利状况却显著改善。上半年,行业净利润同比大增约72%,近九成公司实现了盈利,甚至有15家公司成功扭亏为盈。这一转变得益于“报行合一”政策的落地、大灾损失的减少以及投资环境的回暖等多重积极因素的共同作用。

具体到非上市财险公司的保费收入,人保财险、平安财险、太保财险等头部上市财险公司占据了行业保费的大部分份额,而76家非上市财险公司合计保费收入约为2595亿元。国寿财险以近600亿元的保费收入遥遥领先,中华联合财险紧随其后,其余公司的保费规模则相对分散。

值得注意的是,从天安财险转型而来的申能财险在上半年实现了83亿元的保费收入,位居非上市财险公司第四位。自去年完成资产受让后,申能财险的保费规模持续上行,展现出强劲的发展势头。

在同比表现方面,多数非上市财险公司的保费规模实现了正增长。然而,也有部分公司如久隆财险的保费收入同比大幅下滑约51%,这与其业务结构调整不无关系。久隆财险作为聚焦于装备制造业的专业保险公司,其保费规模的波动反映了业务调整带来的挑战。

利润方面,非上市财险公司上半年合计实现净利润约92.6亿元,同比增幅高达72%。国寿财险以超过24亿元的净利润位居榜首,英大财险则以近11亿元的净利润紧随其后。这两家公司也是唯一两家净利润超过10亿元的非上市财险公司。其余公司中,多数实现了亿元以上的净利润,但仍有部分公司处于亏损状态。

从利润增幅来看,紫金财险和华安财险分别实现了146%和261%的大幅增长。还有多家公司的净利润同比增幅超过100%,显示出行业利润整体向好的趋势。同时,也有15家公司实现了同比扭亏为盈,进一步提升了行业的盈利能力。

然而,并非所有公司都能分享到这份喜悦。仍有部分公司如前海联合财险等处于亏损状态,且亏损额持续扩大。前海联合财险不仅上半年亏损超过5000万元,其风险综合评级也连续多个季度为C级,属于偿付能力不达标的公司之一。

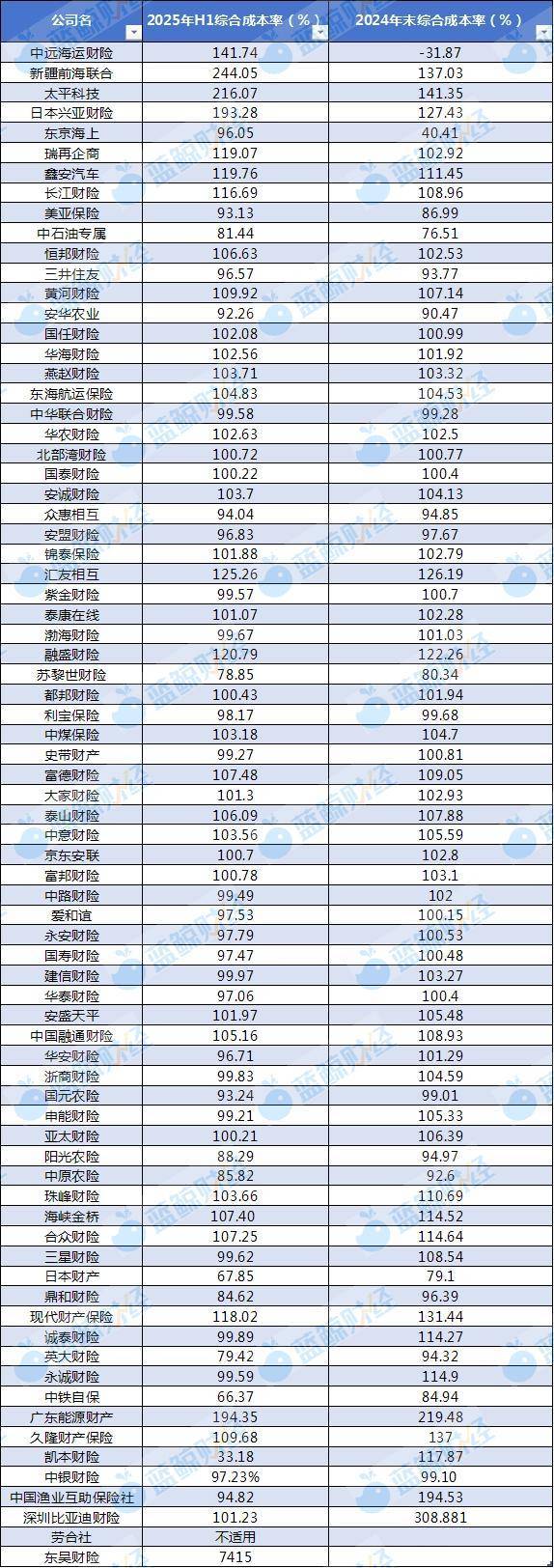

在行业利润整体向好的背景下,财险公司的综合成本率也呈现出优化趋势。据统计,与2024年末相比,有54家财险公司的综合成本率有所下降。其中,比亚迪财险的综合成本率从去年的超过300%大幅下降至略高于100%,显示出其在成本控制方面的显著成效。

保险业内人士指出,财险业利润的回暖与投资端收益的向好密切相关。同时,自然灾害损失的减少以及“报行合一”政策的落地等因素也共同推动了行业利润的提升。未来,随着市场环境的不断改善和财险公司自身能力的不断提升,行业有望实现更加稳健的发展。