星巴克,这个曾在中国市场引发文化争议的咖啡巨头,如今正面临前所未有的挑战。自2000年在故宫附近开设首家门店以来,星巴克在中国的发展轨迹经历了从辉煌到黯淡的转变。如今,市场传言星巴克中国正步入“卖身”倒计时,已有二十余家投资方表达了浓厚兴趣。

早在去年,市场上就流传着星巴克探索中国业务多元化选择的消息,其中包括出售部分股权的可能性。今年六月,星巴克更是做出了进入中国25年来的首次降价决策,星冰乐、冰摇茶、茶拿铁三大系列共计十款产品集体下调价格,平均每杯为消费者节省了五元。这一举措,无疑是对星巴克在中国市场表现不佳的直接反映。

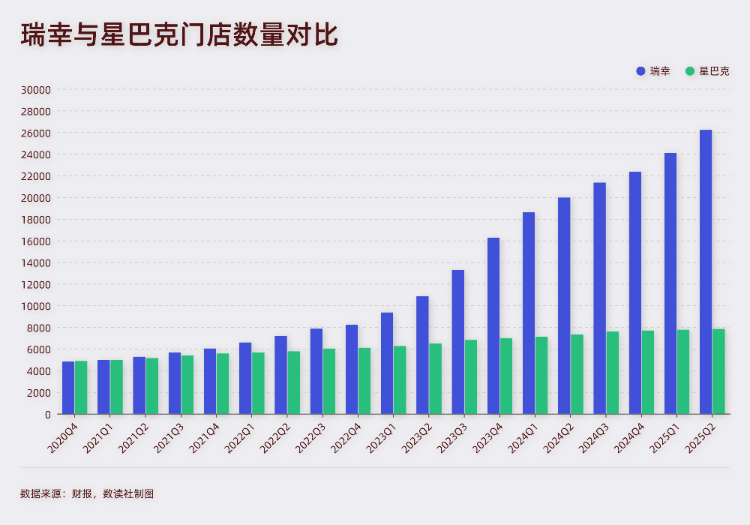

星巴克中国的业绩停滞不前已非一日。从2019年至2024年,其营收几乎在原地踏步,波动范围在26亿至36亿美元之间。与此同时,中国奶茶咖啡行业却迎来了全面爆发,星巴克的市场份额从2019年的34%锐减至2024年的14%,与瑞幸等本土品牌的崛起形成了鲜明对比。

星巴克的“第三空间”理念,曾是其在中国市场独领风骚的关键。这一理念强调除了生活和工作之外,星巴克提供一个令人轻松、愉悦、精神得到抚慰的社会空间。然而,随着中国消费者生活水平的提升和咖啡文化的普及,“第三空间”的光环逐渐褪色。如今,星巴克的门店遍布各大商超,小资消费品变成了大众消费品,独立咖啡馆成为年轻群体的新宠。与此同时,星巴克的门店环境也因嘈杂和充电设施不足而体验感大打折扣。

在筹划“卖身”之际,星巴克表示坚信中国市场蕴含巨大增长机遇,并正在评估把握未来增长机遇的最佳方式。这实际上暗示了星巴克认为引入中国经营方或许能够扭转颓势。事实上,星巴克中国的崛起在很大程度上得益于中国企业的帮助。1999年进入中国内地市场后,星巴克通过授权本土公司特许经营、成立合资公司等方式,迅速打开了市场。然而,在市场进展顺利后,星巴克选择了“集权”,通过增持和收购股权等方式将门店变为直营。

星巴克的这一转变似乎成为了其在中国市场由盛转衰的分水岭。如今,星巴克不得不重新寻求中国企业的帮助来应对市场竞争。面对瑞幸等本土品牌的激烈竞争以及消费者偏好的快速变化,星巴克“第三空间”所强行附加的“品质感”显得愈发虚妄。

瑞幸咖啡自2017年成立以来,就以对标星巴克为目标。尽管起初备受质疑,但如今瑞幸的门店数量和营收规模均已超越星巴克。瑞幸通过设置多种门店类型来满足不同消费者的需求,成功分流了星巴克的客源。奈雪的茶、蜜雪冰城等茶饮品牌也纷纷涉足咖啡领域,进一步加剧了市场竞争。

面对这一局面,星巴克不得不做出调整。今年年初,星巴克推出了首款献礼中国春节的咖啡豆产品,这是其成立50多年来首款以中国春节为主题的咖啡豆。同时,星巴克还悄然上线了“星子自习室”等服务,进一步强化“第三空间”概念。然而,这些举措似乎并未能迅速解决星巴克份额流失的问题。

尽管如此,星巴克的价值依然不容忽视。超350亿人民币的估值和二十余家企业的竞相角逐,充分证明了这家入华超过25年的品牌在中国市场的影响力。如今,星巴克急需中国企业的智慧和经验来应对市场竞争。寻找中国接盘方或许是其摆脱困境、实现持续增长的最优解。

星巴克在中国市场的挣扎,是全球化品牌在面对本土化和数字化浪潮时的普遍挑战。面对这一挑战,星巴克需要更加深入地了解中国市场和消费者需求,灵活调整战略和运营模式。只有这样,才能在这片充满机遇与挑战的市场中重焕生机。