在七月的A股市场,广生堂药业股份有限公司(以下简称“广生堂”)的股价犹如坐上了过山车,单月涨幅接近220%,仅次于创造了“一月十倍”奇迹的上纬新材,成为当月涨幅榜上的亚军。

截至7月31日收盘,广生堂的股价定格在了每股114.5元的历史高位,这一数字刷新了公司近十年来的股价记录。然而,就在市场狂欢之后,8月1日股价便大幅回调,下跌了10.66%,每股价格回落至102.3元。

这次股价的剧烈波动,源头是一款尚未面世的乙肝创新药——GST-HG131。7月初,国家药品监督管理局药品审评中心宣布拟将该药物纳入突破性治疗品种名单,这一消息迅速点燃了资本市场的热情,广生堂的股价随之水涨船高。

GST-HG131作为全球唯一完成II期临床的口服HBsAg抑制剂,是广生堂在乙肝治疗领域的重点研发项目,也是公司第二款获得突破性治疗认定的乙肝创新药。公司的另一款创新药GST-HG141,作为新型乙肝病毒核心蛋白调节剂,也已进入III期临床阶段,其三期临床试验的首例受试者已在树兰(杭州)医院完成入组给药。

然而,与股价的狂热表现截然不同,广生堂的经营状况却并未因此得到明显改善。自2015年转型为创新药企以来,广生堂便面临了诸多挑战。受集采政策、仿制药业务利润空间缩小以及创新药研发费用增加等多重因素影响,公司的净利润持续下滑,自2021年起已连续多年亏损。

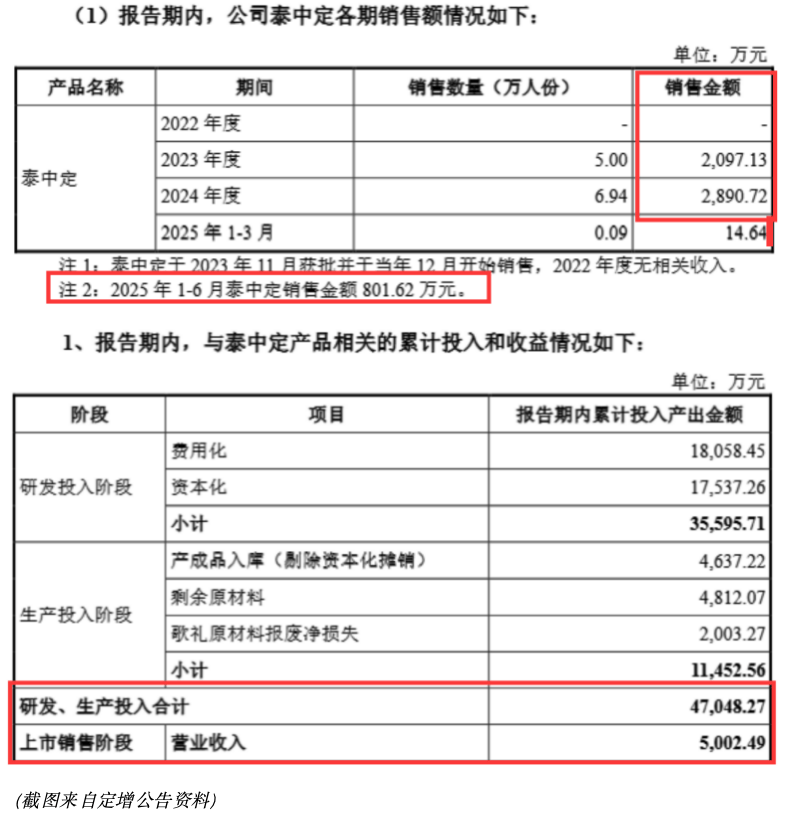

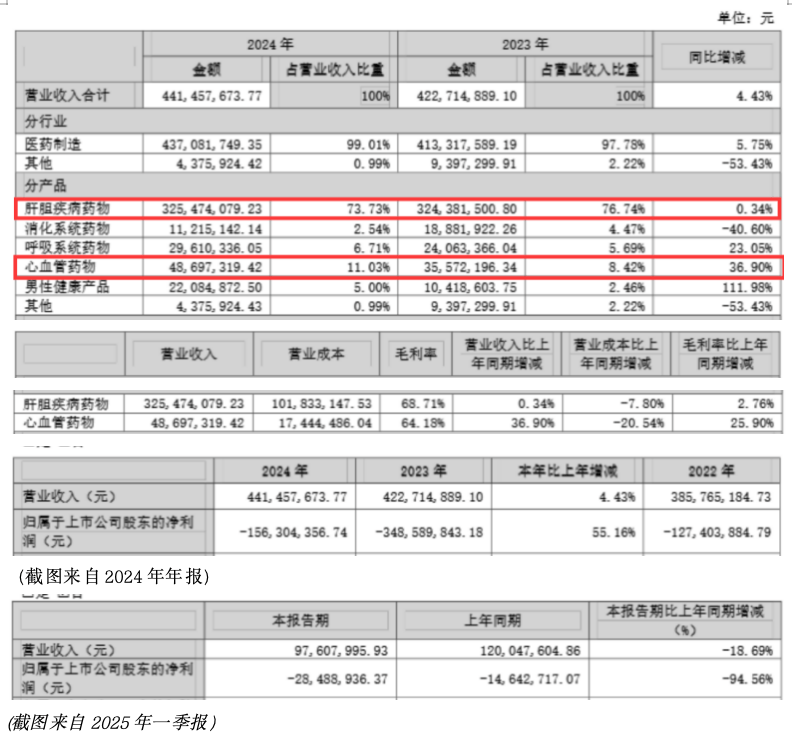

尽管在已上市的产品中,肝胆疾病药物与心血管药物的表现相对亮眼,收入占比超过八成,且营收和毛利率均有所增长,但仍未能扭转公司的亏损局面。广生堂的首款创新药泰中定虽然获批上市并进入医保,但其销售表现却远未达到预期,投入与收益之间存在巨大反差。

更糟糕的是,由于泰中定的销售不及预期,公司不得不计提大量存货跌价准备和无形资产减值,进一步加剧了亏损。同时,公司的固定资产和无形资产账面价值较高,若相关药品销售持续不及预期,将面临更大的资产减值风险。

面对持续的经营困境和紧绷的资金链,广生堂再次启动了定向增发计划,拟募资不超过9.77亿元,用于创新药研发项目、中药传统名方产业化以及补充流动资金。然而,监管层的问询直指核心,要求公司说明本次募投项目与前次项目、现有业务的区别与联系。这无疑给广生堂的定增计划增加了更多的不确定性。

对于广生堂而言,这次定增既是缓解流动性危机的关键举措,也是一场高风险博弈。若不能在创新药研发上取得实质性突破,或中药产业化未能成功打开市场,持续的资金消耗只会让公司的债务雪球越滚越大。在资本市场的热情逐渐褪去之后,广生堂能否通过实打实的业绩改善来破解资金困局,仍是一个未知数。