近期,国内甲苯二异氰酸酯(TDI)市场呈现出强劲的上扬趋势,主流报价纷纷突破14,000元/吨大关,不同地区间的价格差异也逐渐显现,部分市场的涨幅尤为引人注目。值得注意的是,此次价格上涨并非仅限于国内,而是具有全球性的特点,例如欧洲某大型生产商已经宣布将价格上调500欧元/吨。

这一轮价格上涨的浪潮已经波及到资本市场,A股中与TDI生产相关的企业股价出现了明显的波动。以国内TDI行业的领军企业沧州大化(600230.SH)为例,其市值在一周之内飙升了近50%,成为市场关注的焦点。

投资者们纷纷猜测,沧州大化的股价是否能够复制两个月前联化科技(002250.SZ)股价短期翻倍的辉煌表现。而这一切的核心,都在于TDI价格能否持续上涨。目前,投资者普遍认为,价格的持续上行是评估沧州大化未来股价表现的关键因素。

TDI价格的快速攀升,背后有着突发事件导致的供给收缩作为重要推手。全球化工巨头科思创位于德国多尔马根的工厂因变电站火灾导致氯气供应中断,其30万吨的TDI产能被迫停产,这一产能占欧洲供应量的约55%,全球供应量的约9%。与此同时,国内的部分企业如山巨力也进入了为期33天的停工检修期,甘肃银光也开始了夏季的集中检修。这些国内外供给端的同时、意外减少,导致了短期内全球TDI供应出现巨大缺口,从而推动了价格的急剧上涨。

据数据显示,7月17日,TDI的均价已经突破了14,100元/吨,单日涨幅高达4.56%。尽管在7月20日(周末)有小幅回调,但到了本周一(7月21日),均价再次大幅跳涨至15,900元/吨,单日涨幅达到6.79%。与6月底相比,当前价格已经累计上涨超过40%,创下了年内的新高。

对于科思创事故对全球TDI供应的影响时长,化工行业资深人士张继强表示,理想的恢复时间是2个月。他解释说,电站的抢修需要根据损毁程度来判断,最快需要10天,控制系统重启约需10天,氯气管道修复需要20天,而产能的逐步恢复过程至少需要一个月。因此,短期内供给缺口难以迅速填补,这为未来1-2个月TDI价格维持高位运行提供了基本面支撑。然而,随着科思创及国内检修装置的产能逐渐恢复,价格持续上涨的动力及高位运行的可持续性将面临挑战。

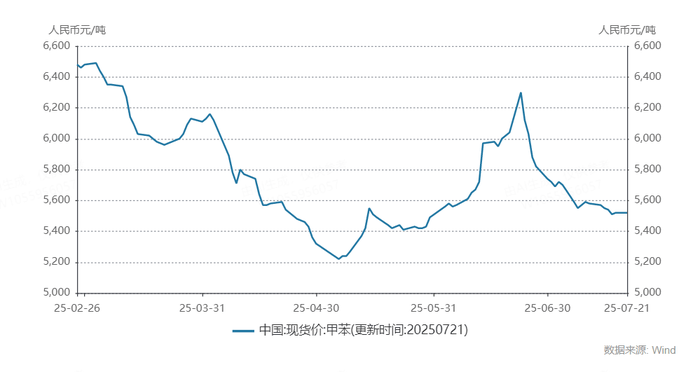

回顾过去几个月,TDI价格经历了从低谷到高峰的巨变。从4月初开始,由于春季传统淡季和终端订单疲软的双重压力,TDI价格进入下行通道。据4月24日的周报数据,国产货源均价跌至9,900-10,300元/吨区间,触及年内低点,较年初高点回落约25%。然而,转折点出现在5月,供应端的收缩推动了价格的触底反弹。海外产能调整、国内工厂集中检修以及出口需求改善共同作用,推动了市场供需格局的边际好转。

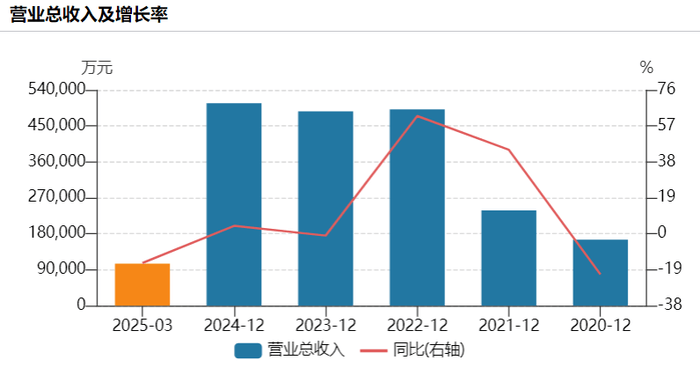

尽管TDI价格强劲上涨,但沧州大化一季度的业绩表现却并不理想。报告期内,公司总营业收入同比下滑15.43%,利润总额同比显著收缩60.14%。这一反差表明,一季度业绩的疲软并非单纯由产品价格因素导致,可能还涉及到销量、成本结构或经营效率等多方面因素。

据行业数据显示,沧州大化一季度的营业成本同比显著上升11.64%,增速远超营收降幅。成本高企的核心压力源于主要原材料(甲苯、煤炭)价格持续高位运行。尽管TDI产品价格有所上涨,但成本涨幅全面覆盖甚至超越售价涨幅,导致业绩无法实现正向反馈。沧州大化的非TDI业务也构成了显著的业绩拖累,双酚A业务持续亏损,PC业务贡献度有限。

在当前的TDI价格上行周期中,沧州大化的业绩能否同步改善受到多重因素制约,其中成本端变化尤为关键。原材料价格波动将直接影响其盈利兑现能力。甲苯和煤炭作为公司的关键原材料,其价格走势对成本构成显著影响。下半年甲苯和煤炭价格能否延续当前趋势尚难预判,这将成为影响沧州大化成本管控的关键变量。

规模效应不足也是制约沧州大化盈利能力释放的重要因素。尽管沧州大化的TDI价格同比上行,但其有效产能为16万吨/年,显著低于行业龙头万华化学的111万吨/年规模。这使得沧州大化在成本控制和市场竞争力方面处于劣势。

尽管TDI价格的上涨为沧州大化带来了一定的营收增量,但考虑到其低盈利基数、毛利率持续承压以及规模效应的缺失,长期来看,其估值支撑将受到削弱。因此,投资者在关注沧州大化股价的同时,也需要重点关注其三季度TDI价格的持续性和盈利兑现能力。