在近期发布的上半年业绩预告中,九牧王预计其净利润将同比大幅增长200%至260%,这一消息引发了广泛关注。然而,深入剖析财报数据后不难发现,这份亮眼的成绩单并非完全得益于男裤销售的提升,而是更多依赖于投资收益的显著增长。

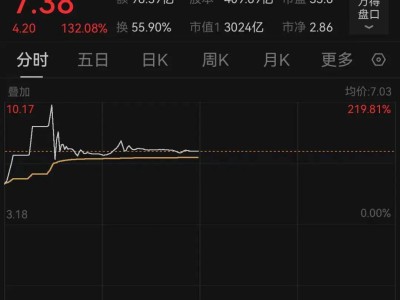

据九牧王业绩预告披露,报告期内公司持有的金融资产公允价值变动损益预计为2000万元至2500万元,较去年同期大幅增加约1.3亿元。这一变动直接推动了公司整体净利润的飙升。在今年一季度,九牧王的投资收益也实现了4022.02%的同比增长,达到约1245万元,成为拉动一季度净利润增长的关键因素。

然而,尽管整体净利润表现抢眼,九牧王的主营业务——男裤销售却并未呈现出同样的增长态势。从扣非净利润来看,九牧王2025年上半年的扣非净利润预计较上年同期减少14%至26%。这一数据反映出,尽管投资收益为九牧王带来了丰厚的回报,但其主营业务仍面临不小的挑战。

同样的情况也出现在其他男装品牌中。以七匹狼为例,尽管其净利润在报告期内有所增长,但扣非净利润却大幅下滑。这一反差同样源于投资收益对整体业绩的拉动作用。七匹狼和九牧王纷纷通过投资金融产品等方式,试图为业绩增添新的增长点。

事实上,男装市场的疲软已经成为不争的事实。多位男装店主表示,近年来男装销售持续低迷,甚至出现了长时间不开张的情况。这一趋势从各品牌的存货周转天数中也能得到印证。九牧王、七匹狼等品牌的存货周转天数均超过200天,意味着这些企业的产品至少需要花上超半年的时间才能卖出去。

在消费两极化的背景下,中国男装品牌面临着前所未有的挑战。一方面,高端市场被国际品牌牢牢占据,本土品牌难以突破;另一方面,低端市场则充斥着性价比极高的白牌或无牌产品,对本土品牌构成了巨大的压力。因此,如何找到适合自己的发展道路,成为摆在中国男装品牌面前的一道难题。

为了应对市场挑战,九牧王、七匹狼等品牌纷纷启动了转型战略。九牧王通过签约明星代言人、参加时装周等方式提升品牌形象,同时推出多款新品以满足不同消费场景的需求。七匹狼则宣布品牌升级为“夹克专家”,并推出由意大利设计师领衔设计的双面夹克。然而,从目前的扣非净利润表现来看,这些转型措施尚未取得显著成效。

面对困境,中国男装品牌需要更加深入地思考未来的发展道路。一方面,要敢于向高端市场发起冲击,通过提升产品品质、创新设计等方式提升品牌竞争力;另一方面,也要关注低端市场的需求变化,通过优化供应链、降低成本等方式提供性价比更高的产品。同时,企业还需要拥抱数字化转型,利用数字化手段提高运营效率和客户体验。