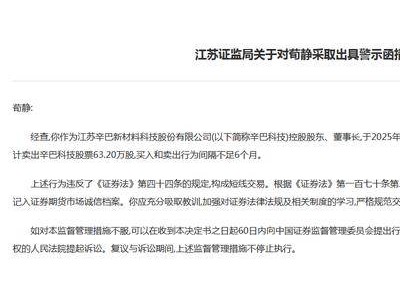

近日,围绕个人养老金投资收益是否需要按3%纳税的问题,人力资源和社会保障部在其官方平台进行了详细解答。根据《关于在全国范围实施个人养老金个人所得税优惠政策的公告》的规定,个人在领取养老金时,无论本金还是投资收益,均需按照领取总额的3%缴纳个人所得税。

这一规定并非首次提出。早在2024年末,财政部与国家税务总局便联合发布了相关公告,明确指出个人领取的个人养老金将单独按照3%的税率计税,且不计入综合所得。公告进一步解释,所缴纳的税款将归入“工资、薪金所得”项目。

金杜律师事务所的资深律师叶永青对此表示,中国的个人养老金属于税延型养老金制度,即在缴纳时享受税收优惠,领取时再行纳税。这部分资金虽以强制储蓄形式用于养老,但本质上仍属于个人收入。考虑到养老金的特殊性质及国家鼓励个人储蓄养老的政策导向,个人养老金在领取时适用较低的3%税率。

山东大学税务经济研究中心主任李华认为,个人养老金的投资收益作为个人财富的增值部分,虽具有特殊用途,但仍需纳入税收体系以避免制度失衡。3%的税率低于多数工薪阶层的边际税率,既体现了税收优惠,又确保了税收负担的平衡。

回顾个人养老金制度的发展历程,该制度于2022年11月率先在36个城市(地区)试点实施。2024年12月,人力资源和社会保障部等五部门联合发布通知,宣布自当年12月15日起,个人养老金制度在全国范围内全面推广。

相关公告还明确了个人养老金递延纳税优惠政策的实施细节。在缴费环节,个人向养老金资金账户的缴费可享受每年12000元的限额标准,在综合所得或经营所得中据实扣除;在投资环节,个人养老金资金账户的投资收益暂免征收个人所得税;而在领取环节,则按照上述3%的税率单独计税。

值得注意的是,基本养老金并不在此次征税范围内。根据《中华人民共和国个人所得税法》的相关规定,按照国家统一规定发放的干部、职工的基本养老金、退休费等免征个人所得税。