9月16日,禾赛科技正式登陆香港交易所,上市首日股价收于234港元,市值达到358亿港元。作为激光雷达领域首家实现“美股+H股”双重上市的企业,其此次IPO募资总额达41.60亿港元,其中基石投资者认购金额达1.48亿美元,公开发售部分超额认购168.65倍。然而,这一火爆场景背后,激光雷达行业的盈利困境却逐渐浮出水面。

尽管激光雷达被视为智能驾驶系统的核心传感器,但行业整体盈利状况并不乐观。以禾赛科技为例,今年一季度仍亏损1750万元,二季度才勉强实现扭亏;速腾聚创2025年上半年亏损额达1.5亿元。这种技术价值与商业回报的背离,与智能手机、电动车行业形成鲜明对比——苹果、特斯拉等企业均在技术普及阶段实现了高额利润。

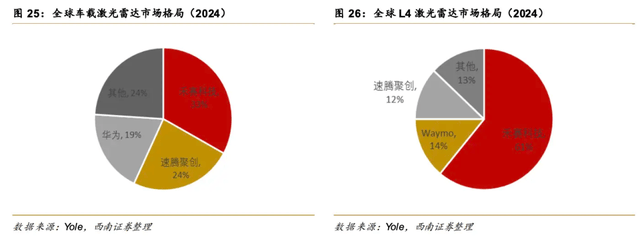

从全球竞争格局看,中国激光雷达企业已占据绝对主导地位。Yole Group数据显示,中国品牌占据全球95%的市场份额,禾赛科技、速腾聚创、华为、图达通构成行业“四巨头”。海外企业则集体败退:Velodyne被收购、Quanergy退市、Luminar深陷亏损泥潭。这种技术优势与市场地位的错配,暴露出行业更深层的结构性矛盾。

价格战成为制约行业盈利的关键因素。2022年激光雷达均价尚在8000-10000元区间,到2025年已跌至2000-3000元,部分产品甚至进入“千元时代”。这种量增价跌的趋势,源于产业链的双重挤压:上游激光器、探测器等核心器件依赖进口,成本压缩空间有限;下游车企为应对新能源市场竞争,持续压低供应链价格。速腾聚创在二季度财报中直言,失去两家主要客户与车企扶持自有供应链体系直接相关。

技术路线的趋同进一步加剧了同质化竞争。目前全球具备前装量产车规级主视激光雷达能力的企业仅8家,主流玩家仅速腾、禾赛、华为、图达通4家。随着半固态激光雷达成为ADAS量产方案的主流选择,各家产品性能差异不断缩小。某车企智驾系统工程师透露:“现在主流厂商的产品参数越来越接近,客户选择时价格成为决定性因素。”

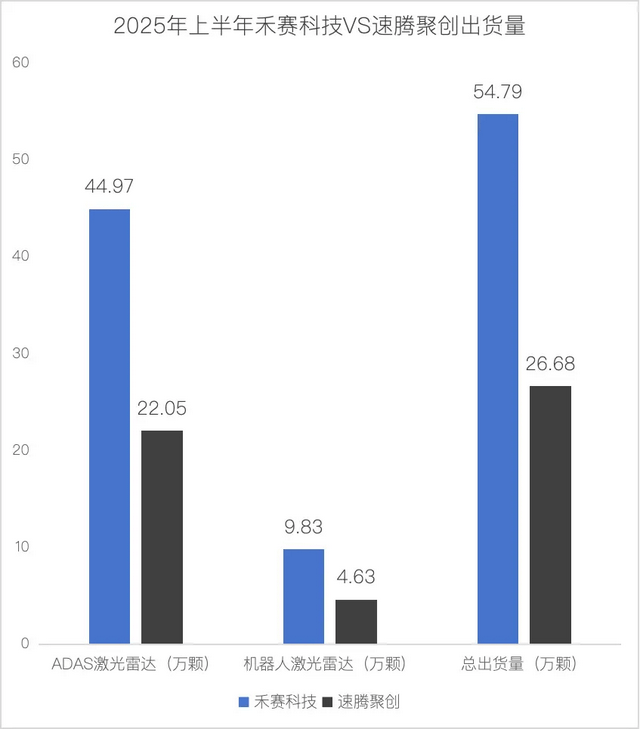

面对车载市场的盈利困境,激光雷达企业开始将目光转向机器人领域。禾赛科技2025年上半年机器人激光雷达出货量达9.83万,同比增长7倍,占总出货量的17.9%;速腾聚创机器人业务收入占比提升至28.2%。这种转型初见成效:速腾整体毛利率从2024年同期的13.6%大幅提升至25.9%,主要得益于机器人等高价值业务的增长。

机器人市场对激光雷达的需求具有独特性。与车载激光雷达追求200米以上远距离探测不同,机器人需要10-50米内的精确感知,以应对复杂静态环境。这种需求差异为激光雷达企业创造了新的利润空间:尽管机器人激光雷达单价从2024年同期的8700元降至4800元,但仍显著高于车载产品的2000-3000元。

商业模式创新成为破局关键。在车载市场,激光雷达企业主要提供标准化硬件产品;而在机器人领域,企业开始向“硬件+解决方案”模式转型。某机器人企业技术负责人指出:“机器人场景高度碎片化,客户需要开箱即用的完整方案,包括硬件调试、算法优化与软件适配。”这种转变使激光雷达企业能够通过一套硬件平台适配多种场景,既降低成本又满足个性化需求。

尽管机器人市场展现出盈利潜力,但挑战依然存在。一方面,华为、图达通等企业可能加速布局,导致竞争加剧;另一方面,从硬件供应商向解决方案提供商转型,需要企业在技术、市场、生态等多个维度建立新能力。某投资人分析称:“能在机器人生态中率先建立壁垒的企业,才可能真正走出‘赚钱难’的困局。”