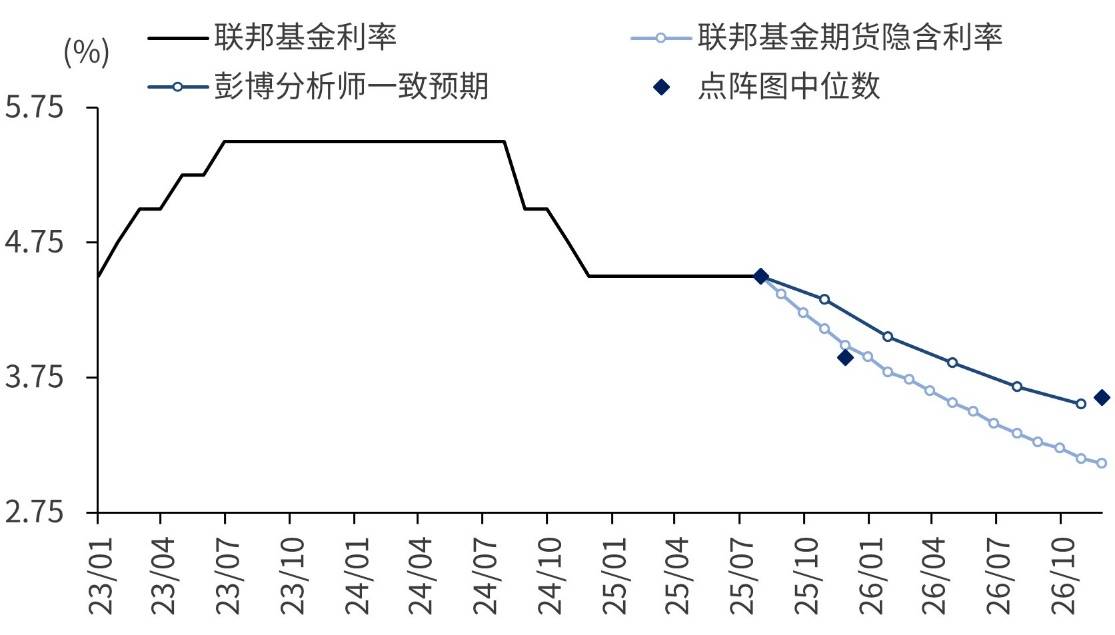

近期,美国8月CPI数据正式公布,同比涨幅为2.9%,核心CPI同比上涨3.1%,与市场普遍预期完全一致。这一数据进一步强化了美联储即将启动降息周期的市场共识。数据发布后,金融市场迅速作出反应:美元指数走弱,美国国债收益率显著下行,交易员对年内美联储累计降息75个基点的预期概率已升至90%,甚至有观点认为9月单次降息幅度可能达到50个基点。

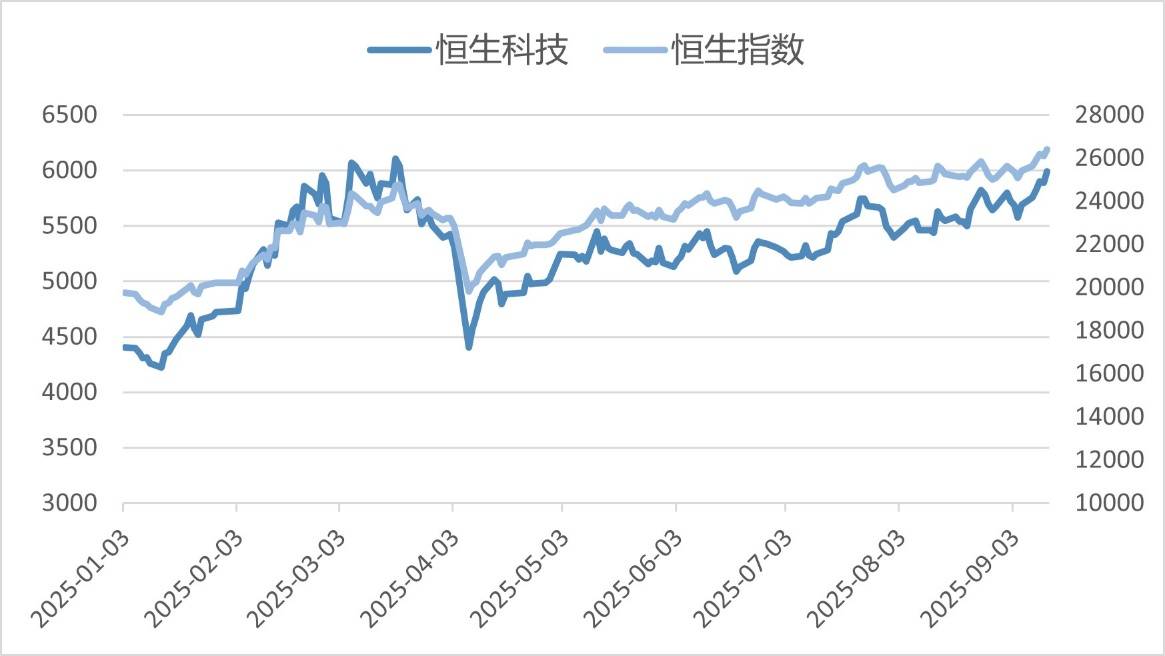

随着全球流动性宽松预期升温,新一轮资本流动格局正在形成。作为典型的新兴市场,港股市场有望从美联储降息带来的流动性改善中受益,整体估值提升空间值得关注。然而,在市场普遍看好流动性宽松的背景下,投资者对港股后市的看法却出现明显分化。当前A股市场情绪持续高涨,而港股指数仍在25000点附近反复震荡,这种表现差异使得部分投资者对港股后续走势持谨慎态度。

从市场运行轨迹来看,港股实际上已成为今年以来的领先指标。具体表现为:恒生科技指数在1-3月期间凭借人工智能主题率先启动上涨行情;4-6月虽然进入调整阶段,但整体保持强势整理态势。相比之下,A股市场直到三季度才在流动性推动下出现"补涨"走势。这种差异的根源在于,港股上涨更多基于企业基本面改善,包括互联网龙头企业盈利预期上调、高分红资产现金流状况优化以及政策环境趋暖等因素;而A股此轮上涨则主要受市场情绪驱动和估值修复推动。

当前制约港股突破的关键因素主要集中在三个方面:在盈利预期层面,机构预测2025年恒生指数成分股每股收益增速为-2.7%,显著低于沪深300指数成分股6.9%的预期增速;在资金面方面,香港银行同业拆息(Hibor)仍处于相对高位,制约了外资增持港股的意愿;在估值比较上,AH股溢价指数一度跌至122%,港股相对A股的估值优势有所收窄。不过这些制约因素可能随着美联储降息而发生改变。

业内分析认为,一旦美联储正式开启降息周期,香港市场利率水平有望快速回落,这将大幅提升外资回流港股的概率。在此背景下,两类资产将特别具有吸引力:一是具备高分红特征、现金流稳定的油气、电信等板块;二是虽然近期盈利预期被下调,但2025年盈利增速仍有望保持两位数增长的半导体、互联网龙头以及创新药企业。这些板块可能同时受益于基本面触底回升和流动性环境改善的双重利好。

在行业板块层面,港股科技领域已经出现多个积极信号。尽管受电商平台加大投入影响,2025年科技板块盈利预期有所下调,但大型科技公司估值倍数仍上升41%。当前该板块市盈率约为16倍,低于美股科技股24倍的水平,且2024-2026年盈利复合增长率预计可达11%。资金流向显示,市场资金正从竞争激烈的电商领域向轻资产的情绪消费领域(如游戏、音乐等)以及中型科技龙头企业转移。

在此市场环境下,以易方达恒生科技ETF(513010)为代表的交易型开放式指数基金正面临业绩修复与流动性改善的双重机遇。该产品持仓覆盖互联网平台、半导体、创新药等新经济领域龙头企业,既具有较高的弹性空间,又具备扎实的基本面支撑。其场外联接基金(A类:013308;C类:013309)也为投资者提供了更多参与渠道。

对于当前市场环境下的资产配置策略,建议投资者可以采用"哑铃型"配置方案:在A股市场重点布局算力、国产替代、设备更新等具有进攻性的板块;在港股市场则通过恒生科技ETF等工具,布局同时受益于降息周期和盈利触底回升的科技板块。这种配置策略能够在市场波动加剧的环境下,兼顾组合的成长潜力和防御特性。随着全球流动性环境逐步改善,港股科技板块的估值修复行情值得期待。