近日,全球光伏产业迎来新动态——四川英发睿能科技股份有限公司(H02263.HK)正式向港交所递交主板上市申请,由中信建投国际与华泰国际担任联席保荐人。这家总部位于四川宜宾的企业,凭借在N型TOPCon电池片领域的突破性进展,成为资本市场关注的焦点。

招股书披露,英发睿能成立于2016年,专注光伏电池片制造,产品涵盖P型与N型两大技术路线。根据弗若斯特沙利文报告,以2024年出货量计算,该公司已成为全球第三大N型TOPCon电池片专业制造商,市场份额达14.7%。更引人注目的是,今年8月其成为全球首家实现N型xBC电池片商业化生产的企业,同时被认定为国家级专精特新"小巨人"企业。

值得注意的是,英发睿能曾于2023年6月向上交所提交A股主板上市申请,但最终选择撤回。此次转战港股,被市场解读为战略调整的重要信号。公司解释称,撤回A股申请是综合考量市场环境与自身发展需求后的决策。

财务数据显示,英发睿能近年业绩呈现明显波动。2022年至2024年,营业收入分别为56.43亿元、104.94亿元和43.59亿元,净利润则从3.50亿元增至4.10亿元后,在2024年出现8.64亿元亏损。公司指出,2024年业绩下滑主要受产业链产品价格下行影响。不过今年前四个月,公司实现收入24.08亿元,净利润3.55亿元,成功扭转亏损局面。

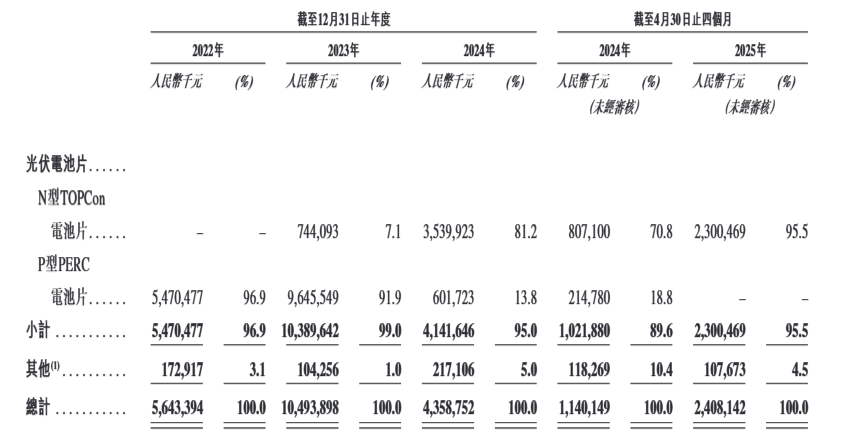

产品结构转型是英发睿能最显著的战略调整。2022年时,P型PERC电池片贡献96.9%的收入(54.70亿元),N型TOPCon尚未形成规模。2023年N型产品实现收入7.44亿元,占比7.1%;而到2024年,N型TOPCon收入跃升至35.40亿元,占比81.2%,P型PERC则大幅降至13.8%。今年以来,公司已完全停止P型PERC生产,N型产品收入占比达95.5%。

产能布局方面,英发睿能已构建起覆盖国内外四大生产基地的格局,包括四川宜宾、绵阳基地,安徽天长基地及印尼基地。其中,宜宾基地新增生产线于2023年7月投产,推动N型TOPCon产能显著提升。受技术路线转型影响,天长基地的P型PERC生产线已于今年终止运营。

从财务状况看,截至今年4月末,公司现金及现金等价物为6.84亿元,总资产130.27亿元,总负债84.45亿元,负债水平升至近年高位。公司表示,负债增加主要与产能扩张和技术升级相关投入有关。

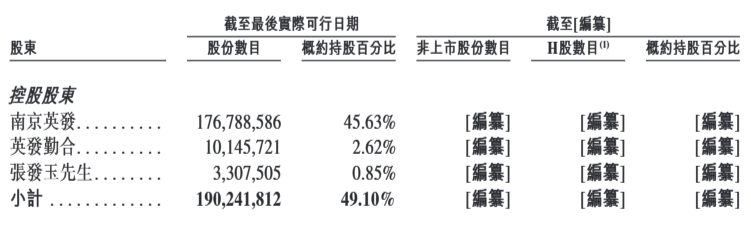

股权结构显示,英发睿能具有鲜明的家族企业特征。控股股东南京英发持股45.63%,其股东包括张发玉(36%)、罗宝英(24%)及张敏、张杰(各20%)。张发玉家族通过直接和间接方式合计控制约49.1%的投票权。现年61岁的张发玉担任董事长,其配偶罗宝英及子女张敏、张杰均在核心管理层任职——36岁的张敏任董事兼总经理,32岁的张杰任董事兼副总经理。

行业分析师指出,英发睿能的转型路径折射出光伏产业的技术迭代趋势。随着N型技术成为主流,企业必须快速调整产能结构以保持竞争力。此次港股上市若能成功,将为公司进一步扩张提供重要资金支持,但如何平衡技术升级与财务压力,仍是管理层需要面对的核心挑战。