在工业材料领域,合金钢管凭借其独特的性能优势,已成为多个关键行业不可或缺的基础构件。这种由铬、钼、镍等多元合金元素构成的管材,通过热轧、冷拔等精密工艺制造,不仅具备普通钢管难以企及的机械强度,更在耐磨性、抗腐蚀性等方面展现出显著优势。从深海油井到航空发动机,从化工反应釜到精密医疗器械,其应用场景正随着技术进步持续拓展。

在能源领域,合金钢管堪称现代工业的"血管"。在石油天然气行业,其承担着油井套管、输油管道等核心功能,需承受极端压力与腐蚀性介质的双重考验。化工行业中,这类管材则化身反应装置的"骨骼",在高温高压环境下确保化工流程的安全运行。航空航天领域对材料性能的要求近乎苛刻,合金钢管凭借其轻量化与高强度的完美平衡,成为火箭发动机、飞机起落架等关键部件的首选材料。

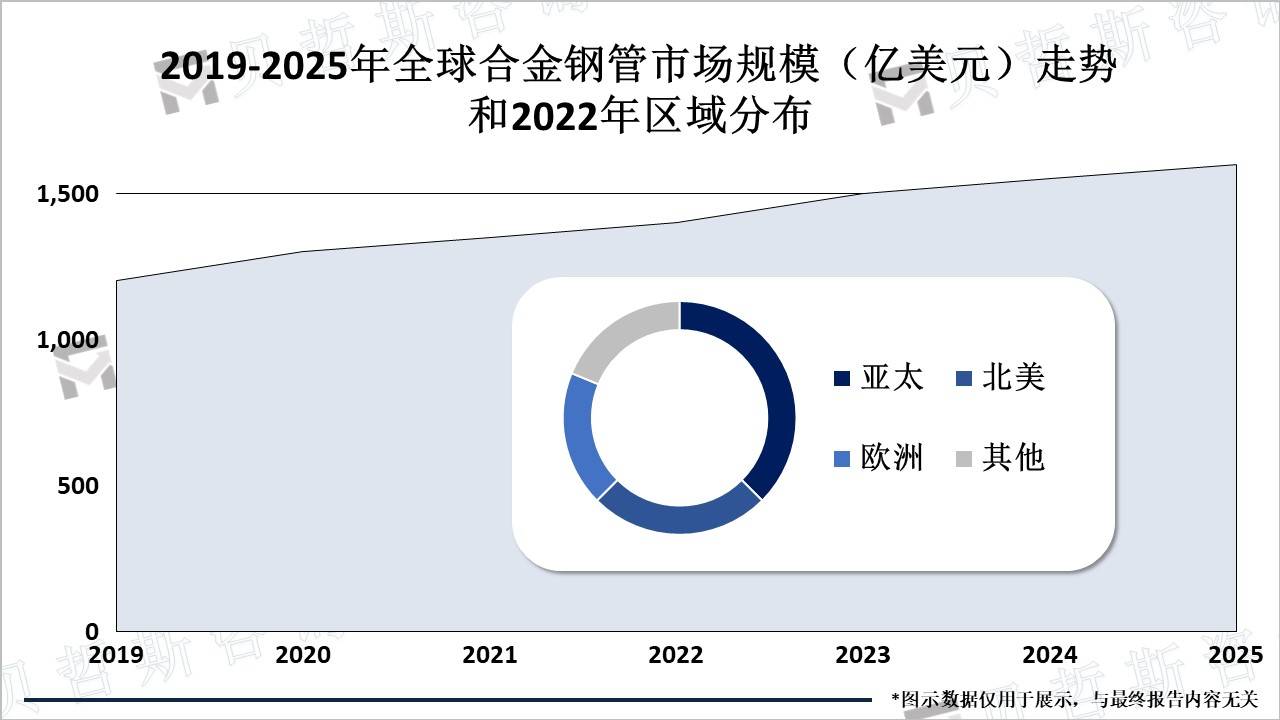

全球市场研究数据显示,合金钢管产业正处于稳步扩张期。2019年全球市场规模达1200亿美元,预计到2025年将突破1600亿美元大关,期间年复合增长率维持在4.5%左右。区域市场呈现差异化发展态势:亚太地区凭借制造业升级需求,市场规模预计达600亿美元;北美市场依托传统工业基础,规模将达400亿美元;欧洲市场则以300亿美元规模占据生产端优势。

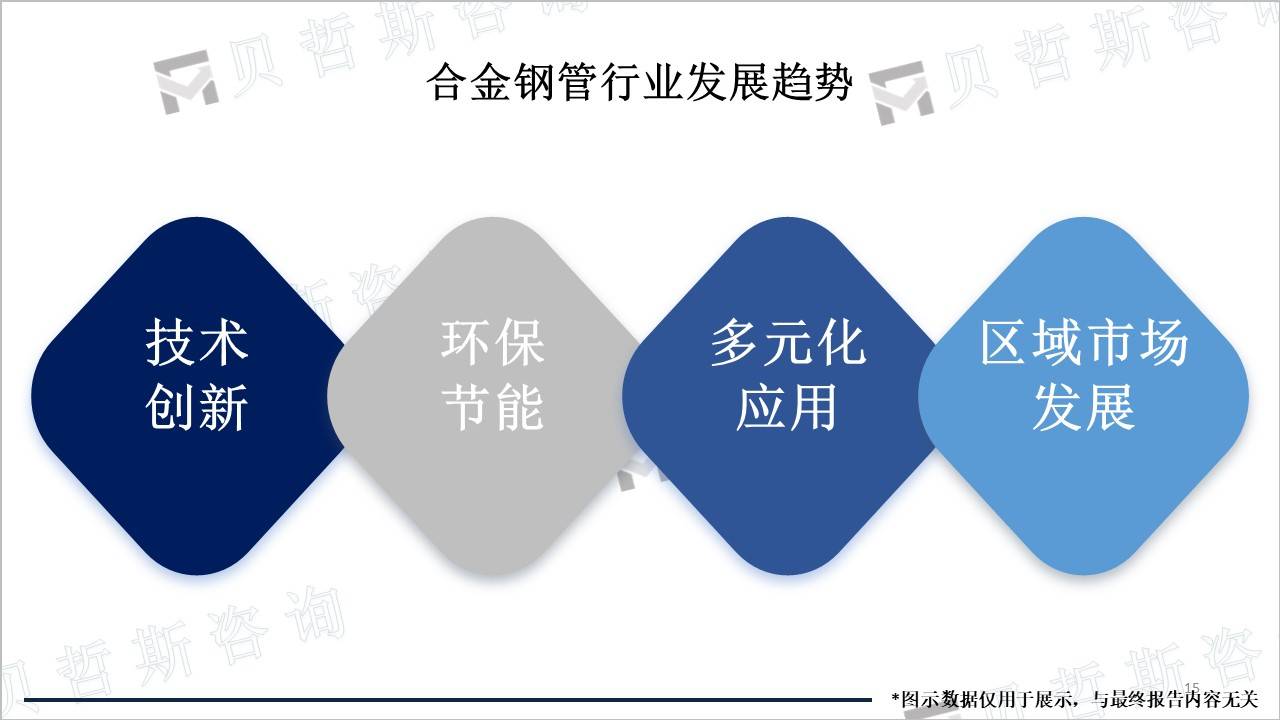

技术创新正推动产业发生深刻变革。制造工艺方面,3D打印等增材制造技术开始应用于复杂结构管材的生产,显著提升材料利用率。材料研发领域,新型镍基合金、双相不锈钢等材料的突破,使管材适用温度范围扩展至-196℃至600℃。环保要求的提升促使企业加大清洁生产投入,某头部企业通过循环水冷却系统改造,使单位产品能耗下降18%。

应用领域的多元化拓展成为行业新增长点。新能源领域,合金钢管在氢能储运、地热开发等场景展现潜力;生物医疗行业,超纯不锈钢管材已用于心脏支架等植入物制造;海洋工程方面,抗海水腐蚀管材支撑着深海矿产开发装备的可靠性。这种跨界融合不仅创造了新的市场需求,也推动着材料性能的持续优化。

区域市场的差异化发展呈现鲜明特征。东南亚地区凭借成本优势,正在承接全球中低端管材产能转移;中东市场受能源项目驱动,对大口径厚壁管需求激增;拉美地区在矿业复苏带动下,耐磨管材市场保持两位数增长。这种格局变化促使国际企业调整战略布局,某跨国集团已在印度设立区域研发中心,专注开发适合热带气候的防腐管材。