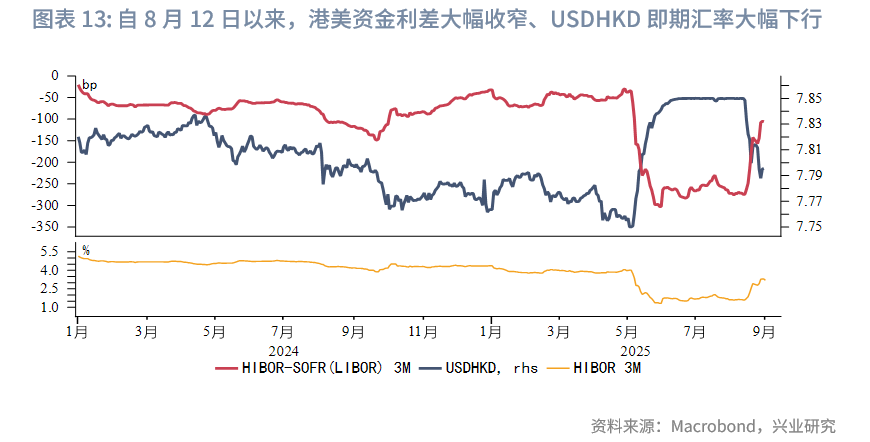

在联系汇率制度下,港元基本利率理论上应与美联储联邦基金目标利率紧密相连,资金利差通常会因套息交易而趋于平衡。然而,一个长期存在的现象引起了市场的广泛关注:港元资金利率持续低于美元资金利率。本文将深入探讨这一现象背后的原因。

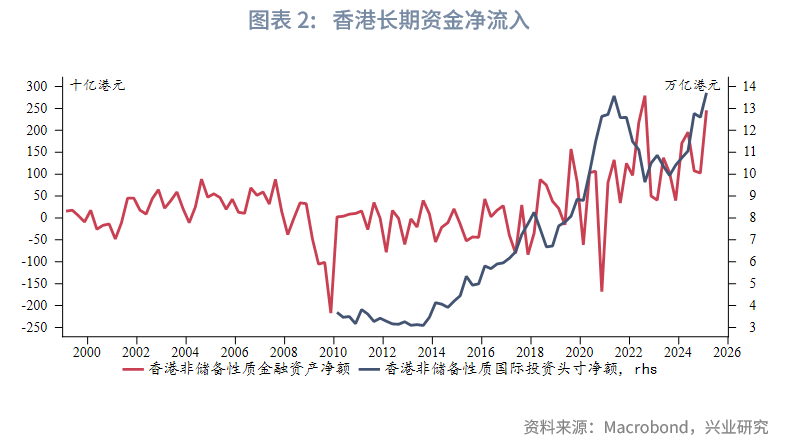

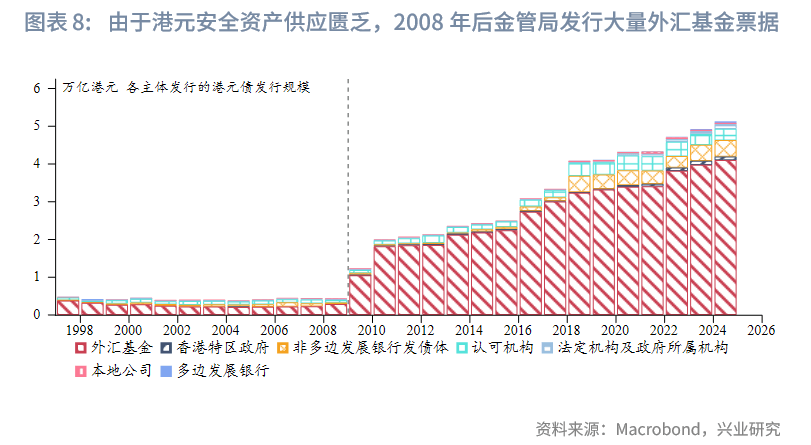

自2000年以来,港元货币基础规模大幅增长,从近2000亿港元跃升至2万亿港元。香港作为连接中国和世界的门户,其自由贸易港的经济体制和健全的金融体系吸引了大量国际资本流入,证券市场逐渐取代地产市场成为资本流入的主要渠道。这种长期资金净流入导致港元流动性过剩,尤其是在港币债市场规模相对较小且安全资产稀缺的背景下,香港银行为了管理流动资金,对短期外汇基金票据产生了巨大需求。

香港金管局为满足这一需求,增加了高质量外汇基金票据的供应,结果使得大量过剩的港元资金悬浮在外汇基金票据上。尽管USDHKD汇率在2005年被框定在7.75至7.85的目标区间内,但汇率大多数时间更接近7.75,导致金管局频繁向市场注入港币流动性,进一步压低了港元资金利率。

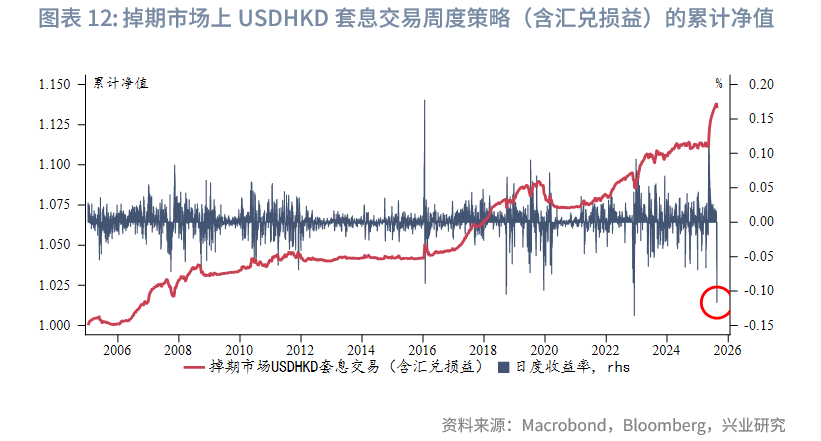

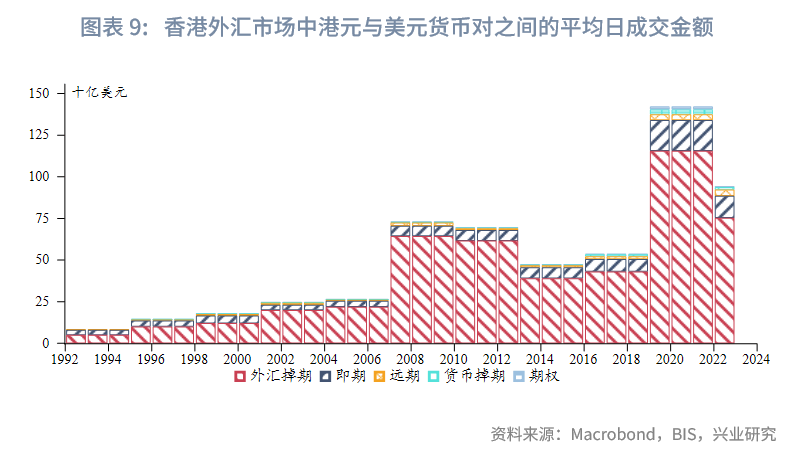

掉期市场在港元资金拆借中扮演着重要角色,其流动性优于即期市场。港元掉期点长期为负且低于理论值,反映出市场对港元资金需求旺盛,大量机构通过掉期市场融入港币。特别是掉期交易的即期部分(Spot leg)融出港币需求更为强烈,这进一步推动了港元利率的下行。

在USDHKD汇率7.75-7.85的区间内,套息交易策略虽然活跃,但由于汇率波动较大,难以长期维持港美资金利差收窄至零。套息交易者通过借入低利率的港元并换成美元,以期在汇率变动中获利。然而,这种策略短期波动大,导致即期汇率在资金成本边际波动后出现剧烈波动,使得套息交易难以持续稳定地缩小利差。

美联储在2008年全球金融危机期间维持极低利率并实施量化宽松政策,部分流动性外溢至香港市场。香港金管局为应对高港元利率压力,调整了基本利率与联邦基金利率的加点幅度,并逐渐扩大总结余规模,以应对流动性过剩问题。

港元资金利率长期低于美元资金利率的现象,是由多种因素共同作用的结果。长期资金净流入导致的流动性淤积、掉期市场上对港元资金的强烈需求以及套息交易的活跃与波动,共同推动了港元利率的下行。尽管港元基本利率与美联储联邦基金目标利率挂钩,但市场条件和交易行为使得这一联系在实际操作中呈现出复杂多变的态势。