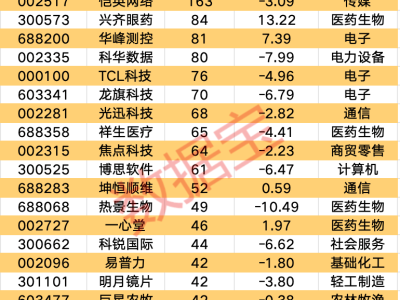

在近期上证指数刷新近十年新高,单日成交额突破3万亿人民币大关的背景下,市场的热烈氛围与高度活跃引发了广泛关注。这轮上涨趋势的背后,隐藏着一系列值得深入探讨的问题:谁才是这场资本盛宴的主导者?其背后的逻辑与力量能否支撑市场持续稳健前行?

第22届瑞银证券A股研讨会上,分析师们的见解或许有些出乎人们的意料。这场看似由流动性推动的狂欢,其主角并非市场预期中的大规模散户资金涌入,市场也并未达到情绪过热的临界点。瑞银证券中国股票策略分析师孟磊指出,尽管市场成交量不断攀升,但并未观察到个人投资者大规模入市的明显迹象。

瑞银通过多维度数据分析发现,包括新开户数、居民超额储蓄以及个人投资者交易占比等指标在内,均未显示出新增投资者的爆发式增长。巨额的居民超额储蓄依然保持在高位,并未大规模涌入股市。这意味着,推动本轮上涨的核心力量并非散户的蜂拥而入。

那么,真正的买家究竟是谁?瑞银的观察揭示了三大关键角色:杠杆资金、量化资金以及部分从固收产品中转移出来的居民理财资金。杠杆资金以其敏锐的市场嗅觉和对主题投资的偏好,成为了撬动市场,特别是中小盘科技股行情的重要力量。同时,量化资金,特别是以指数增强产品为代表,精准捕捉了小市值和流动性因子,为市场注入了大量新增流动性,进一步提升了市场的活跃度。

随着无风险收益率的持续下降,部分居民理财资金开始从债券基金或类固收产品中撤出,转向股市。尽管这一过程尚处于初级阶段,但预示着更大规模的资金迁移正在酝酿。衡量流动性活跃程度的M1与M2“剪刀差”指标在7月底刚刚出现微小的上升趋势,进一步印证了这一点。

这种由杠杆和量化资金主导的市场结构,解释了为何本轮行情呈现出显著的结构性特征。市场热点高度集中于人工智能等科技主题,且小盘股表现优于大盘蓝筹股。这正是杠杆和量化资金所偏好的投资领域。

随着指数的迅速反弹,关于A股估值是否过高的担忧开始浮现。从市盈率(PE)这一传统指标来看,A股似乎已经修复至历史均值水平。然而,瑞银提出了一个更为深入的视角——股权风险溢价(ERP)。该指标衡量的是投资股市相对于无风险资产的额外回报。孟磊强调,过去三年,中国无风险收益率的大幅下降,系统性地抬高了整个A股市场的估值中枢。

从股权风险溢价的角度来看,A股当前的估值仍处于历史均值上方接近一倍标准差的位置。这表明利率下行对估值的正面影响尚未被市盈率完全吸收。换句话说,A股的实际估值远低于其表面看起来的水平。

在全球范围内,无论是与发达市场还是新兴市场相比,A股的整体估值都处于明显的折价状态。这种“价值洼地”的属性,加上正在触底回升的企业盈利,共同构成了吸引资金流入的坚实基础。

在具体投资主线上,瑞银锁定了人工智能与“反内卷”两大核心领域。人工智能的热潮是产业趋势、政策支持与资金偏好共同作用的结果。技术突破重塑了海外投资者对中国创新能力的认知,而活跃的杠杆与量化资金则为科技板块注入了强大的上涨动力。

“反内卷”则是一个更为广泛且深远的结构性主题。它涵盖了从上游到下游的多个行业,旨在通过调控产销、提振内需、鼓励企业“走出去”以及完善市场出清机制,解决供需不匹配和市场出清不充分的根本问题。尽管这一过程需要耐心,但将为相关行业的龙头企业带来利润修复和价值重估的巨大机遇。

瑞银对A股前景的描绘充满了乐观,但也不乏清醒的认识。市场的“水龙头”已经打开,但真正的“大水”——居民储蓄和主流机构资金,仍有巨大的入场潜力。这场由流动性开启的盛宴,正期待着基本面改善的“主菜”上桌,从而迈向一个更加健康、可持续的新阶段。