在2025年上半年,中国汽车行业的竞争格局出现了显著的分化。头部自主品牌凭借在新能源汽车领域的领先地位以及海外市场的成功拓展,进一步稳固了其在行业中的领跑地位。与此同时,部分合资品牌却面临着转型的困境,导致业绩表现不佳。

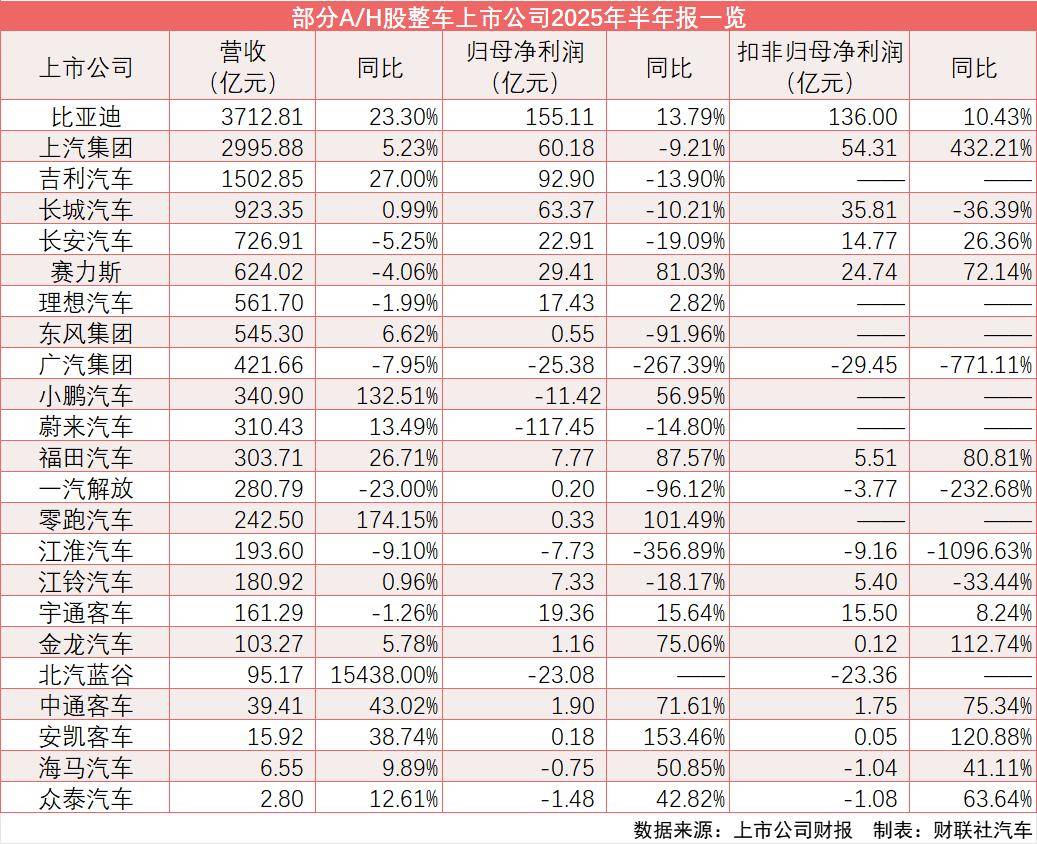

根据最新统计数据,截至某时间点,23家A/H股整车上市公司的半年报中,有16家实现了盈利,占比接近七成。其中,比亚迪以惊人的3712.8亿元营收和155.1亿元净利润高居榜首,成为唯一一家营收超过3000亿元、净利润超过百亿元的车企。紧随其后的是上汽集团和吉利汽车,分别以2995.9亿元和1502.9亿元的营收位列第二和第三。然而,这三家车企在净利润增速上却存在显著差异。

比亚迪作为自主品牌的领头羊,其上半年的业绩表现出色。新能源汽车销量达到了214.6万辆,同比增长33.03%,其中海外市场销量更是激增132%,达到了47万辆以上。然而,尽管整体营收和利润有所增长,比亚迪在二季度的表现却略逊于一季度。二季度归母净利润同比下降了29.87%,毛利率也出现下滑。尽管如此,比亚迪对下半年海外市场的表现仍充满信心,预计海外销量将突破80万辆。

吉利汽车同样表现出色,上半年营收同比增长27%,净利润达到92.9亿元。尽管净利润同比下降了13.9%,但吉利方面表示,这主要是由于去年同期有一项涉及雷诺汽车的交易收益所致。就核心汽车业务而言,吉利的盈利能力有所提升。上半年,吉利新能源汽车销量激增126%,占比提升至51.6%。同时,吉利的高端化战略也取得了显著成效,领克、极氪等品牌销量占比持续提升。

赛力斯则是上半年盈利改善最显著的车企之一,净利润同比增长81.03%。这主要得益于华为的深度赋能以及高端车型的持续放量。赛力斯的高端车型问界M9和M8上半年分别交付了6.2万辆和3.5万辆,推动了其综合毛利率的显著提升。

与自主品牌的强势表现形成鲜明对比的是,合资品牌上半年普遍承压。广汽集团上半年净利润亏损25.4亿元,同比下降267.39%。其合资品牌销量下滑,新能源业务发展也明显失速。同样,上汽集团和东风集团也面临着“增收不增利”的困境。上汽集团的合资品牌和高端车型表现疲软,而东风集团则未提及具体业绩数据。

不过,商用车企上半年普遍表现乐观。出口需求旺盛和政策红利成为商用车企业绩增长的双重引擎。中汽协数据显示,上半年商用车出口量同比增长10.5%。福田汽车和宇通客车作为商用车行业的代表,上半年业绩均实现了显著增长。福田汽车营收同比增长26.7%,归母净利润同比增长87.57%;宇通客车尽管营收小幅下降,但净利润却同比增长了15.64%。

总体来看,2025年上半年中国汽车行业的竞争格局呈现出显著的分化趋势。自主品牌凭借新能源汽车和海外市场的优势,进一步巩固了领先地位;而合资品牌则面临着转型的困境和挑战。商用车企则受益于出口需求和政策红利,实现了业绩的稳步增长。