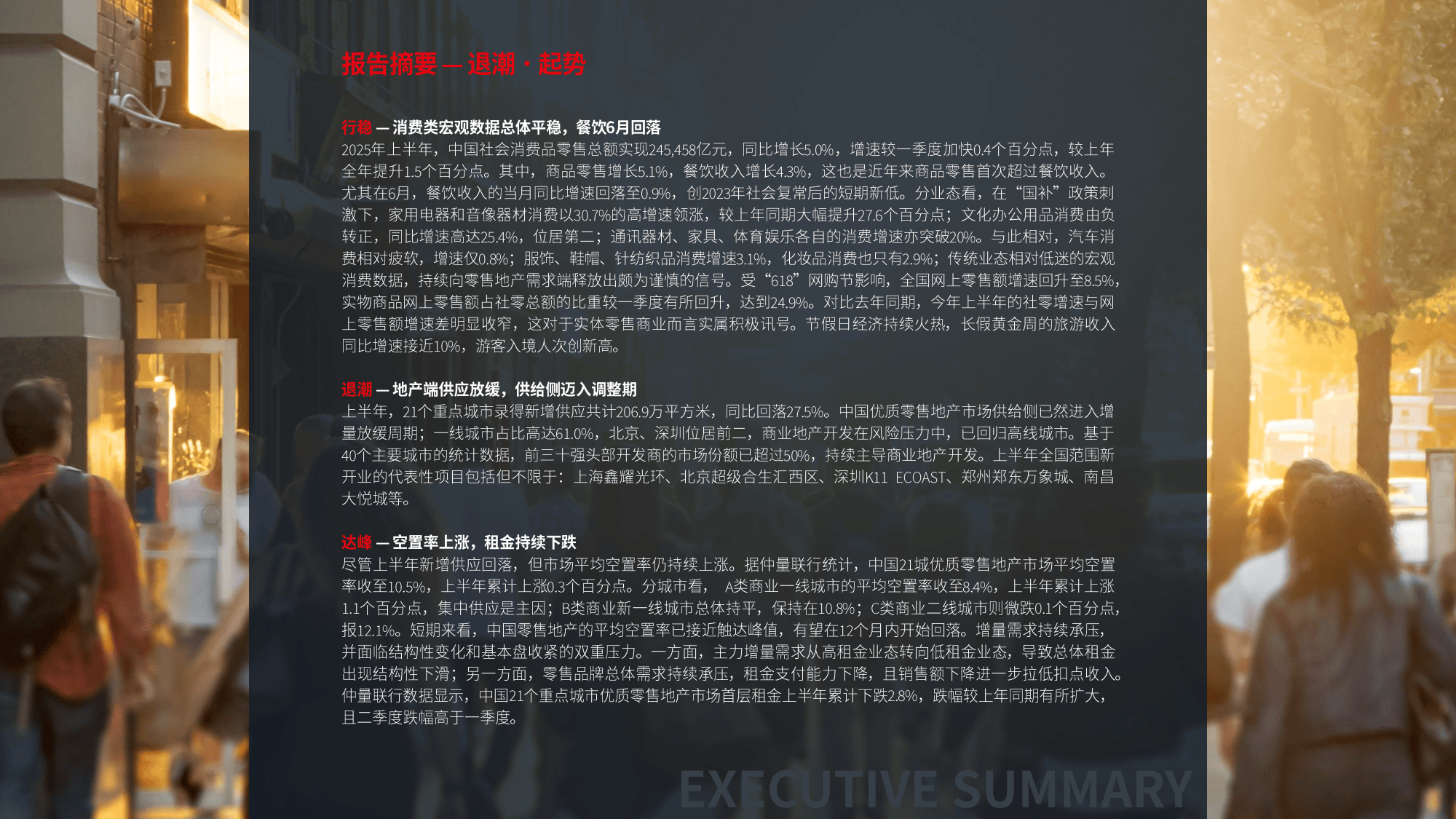

近期,仲量联行发布了针对2025年上半年中国零售地产与消费市场的深度研究报告,该报告全面剖析了消费基础、零售地产供需状况、业态结构变迁、区域市场差异以及创新趋势等多个维度。

在消费基础方面,2025年上半年,我国人均可支配收入持续增长,为消费市场提供了坚实的支撑。消费需求展现出多元化特点,健康意识提升、体验式消费和个性化需求愈发显著。例如,健身运动和医疗健康服务等业态备受关注,同时线上线下融合趋势加强,短视频平台如抖音等对消费者决策产生了重要影响,有效带动了相关业态的客流量和转化率。

零售地产市场方面,供应与空置率呈现出分化态势。重点城市的商业体供应情况各异,部分A类城市如北京、上海上半年有新项目入市,但整体市场空置率存在明显区域差异。核心城市的优质商圈空置率较低,而非核心区域或三四线城市则面临一定的去化压力。从租金水平来看,核心商圈的优质物业租金保持相对稳定,而部分新兴商圈的租金则略有波动。

业态结构方面,调整显著,各品类占比有所升降。餐饮业态中,A类城市正餐占比从2024年上半年的22.8%下降至2025年同期的15.3%,而B类城市正餐占比微调至21.3%,快餐小吃占比整体稳定。咖啡饮品在部分城市的占比有所提升,如B类城市从1.5%升至3.0%。时尚业态中,服饰鞋包占比普遍下滑,美妆个护占比则相对稳定。服务业态增长明显,健身运动场馆在A类城市的占比大幅提升,医疗健康服务、宠物服务等新兴服务类业态占比也有所增加。生活业态中,家居杂货家具、图书潮玩礼品占比有所波动,超市在部分城市的占比下降。儿童业态整体占比保持稳定,娱乐业态中,娱乐游戏科技占比提升,影院在部分城市有所复苏。

区域市场表现差异显著。A类城市凭借强大的消费力和商业成熟度,新兴业态布局集中,体验类、高端服务类业态占比高。B类城市商业活力较强,餐饮、时尚业态调整积极,服务类业态加速渗透。C、D类城市则以满足基础消费需求为主,传统餐饮、生活业态占比高,新兴业态布局相对滞后。以上海为例,2025年上半年新开门店中,服饰业态虽仍为重要组成,但占比有所下滑,体验类业态占比持续提升。

在创新趋势方面,商业体越来越注重场景营造与IP联动,通过引入特色空间和流行文化IP吸引客流。同时,会员体系升级,VIP服务优化,旨在提升消费者粘性。数字化运营不断加深,商业体利用线上平台引流、精准营销,打通线上线下消费链路。部分商业体还探索“零售+”模式,如“零售+医疗”“零售+健身”,进一步拓展商业边界,提升综合竞争力。