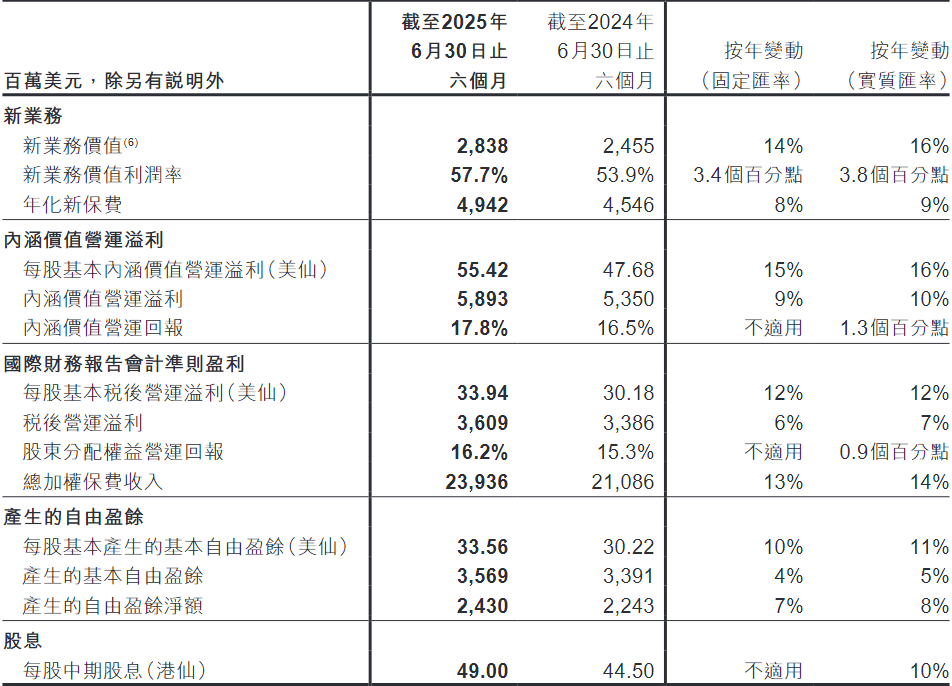

友邦保险近期公布了其2025年上半年的业绩报告,数据揭示了公司在亚太地区的业务展现出的强大韧性。报告期间,新业务价值实现了14%的增长,总额达到28.38亿美元。在友邦覆盖的18个市场中,有13个市场实现了正增长,这一表现凸显了公司在区域布局上的广泛性和业务的稳健性。尤为新业务价值利润率上升了3.4个百分点,达到了57.7%,这进一步证明了友邦在高价值业务领域的筛选能力和定价策略的有效性。

税后营运溢利方面,友邦保险同样交出了令人满意的答卷,同比增长6%,达到36.09亿美元。每股溢利的增幅更为显著,达到了12%。这一增长背后,除了业务质量的持续支撑,还得益于公司实施的股份回购计划,该计划对每股盈利指标产生了积极的提振作用。保险服务业务的表现尤为亮眼,大幅增长19%,达到35.17亿美元,这主要得益于新业务的持续贡献以及承保质量和理赔经验的有效管理。

友邦保险的盈利释放离不开其庞大的合约服务边际(CSM)储备。该储备期末已达到613.8亿美元,上半年为税后营运溢利贡献了30.4亿美元,推动了公司基本增长达到10.3%。这一“利润蓄水池”不仅为友邦未来的盈利提供了可见性,也进一步凸显了公司业务的高质量和长期主义策略。

然而,尽管友邦保险在运营方面表现出色,其纯利却出现了同比23.5%的下滑。这一反差主要源于投资端的显著承压。特别是短期投资回报与贴现率差异导致的一项高达7.54亿美元的负面变动,以及用于货币风险管理的衍生工具公允值变动带来的3.54亿美元损失,共同影响了公司的纯利表现。

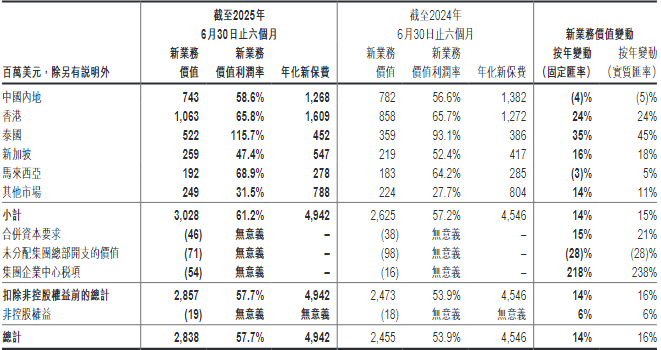

在中国内地市场,友邦保险同样面临着复杂的挑战和机遇。上半年,公司总加权保费同比增长14%,达到67.74亿美元。新业务价值在未计及经济假设变动的影响前,实际增长了10%,并在第二季度进一步加速至15%,显示出业务动能的持续增强。自2019年起进入的新市场,上半年新业务价值大幅上升36%,为公司带来了新的增长点。

然而,年化新保费却同比下滑了7%,新业务价值在计入市场波动及假设更新后也同比微降4%。尽管如此,新业务价值利润率逆势提升至58.6%,表明公司的高价值产品策略仍在稳步推进。代理渠道成为友邦中国的关键支撑,其中“最优秀代理”渠道贡献了超过80%的新业务价值,再次证明了友邦以优质代理人销售高价值产品模式的成功。

为了应对低利率环境的挑战,友邦保险已经果断调整产品布局,将长期储蓄业务的重心向分红险转移。上半年,分红险账户业务净现金流大幅提升33%,分红产品在代理渠道长期储蓄新业务价值中的占比也高达87%,成为平滑利率波动、稳定价值增长的核心支柱。

在人事方面,友邦人寿的高层布局在上半年也尘埃落定。一系列关键职位的调整透露出公司战略重心的再定位。张晓宇出任董事长,谷刚和张敏分别担任副总经理,余宏加入董事会担任执行董事及总经理。这一系列人事变动为公司带来了新的战略视角和执行力。

与此同时,友邦保险资管公司的成立标志着公司在华综合金融布局迈出了实质性一步。在当前低利率环境下,保险资金的投资收益受到挤压,资产端承压已成为行业共同面临的挑战。资管子公司的设立不仅扩充了公司的业务板块,更是提升资金运用效率、争取自主投资能力的重要举措。

随着人事与战略的双重推进,友邦保险正在中国这个庞大而复杂的市场中重新定位自己。公司为新市场设定了雄心勃勃的目标:到2030年,新地区新业务价值要实现40%的年复合增长率。然而,在监管趋严、市场竞争日益激烈的环境下,友邦保险能否同时维持高业务品质和盈利水准,将是一个巨大的考验。规模与质量之间的平衡,将真正检验这家保险巨头在中国的战略耐力和执行力。