明冠新材,作为电力设备行业的佼佼者,专注于新型复合膜材料的研发、生产和销售,近日公布了其2025年中期财务报告。报告显示,尽管公司股价在发布日维持在15.25元,总市值达到30.70亿元,但其经营表现却不尽如人意。

2025年上半年,明冠新材的营业收入为3.82亿元,与去年同期相比下降了36.85%。更令人惊讶的是,公司的归母净利润出现了亏损,达到-0.53亿元,同比下滑幅度高达713.54%。这一数据无疑给投资者和市场带来了不小的震动。

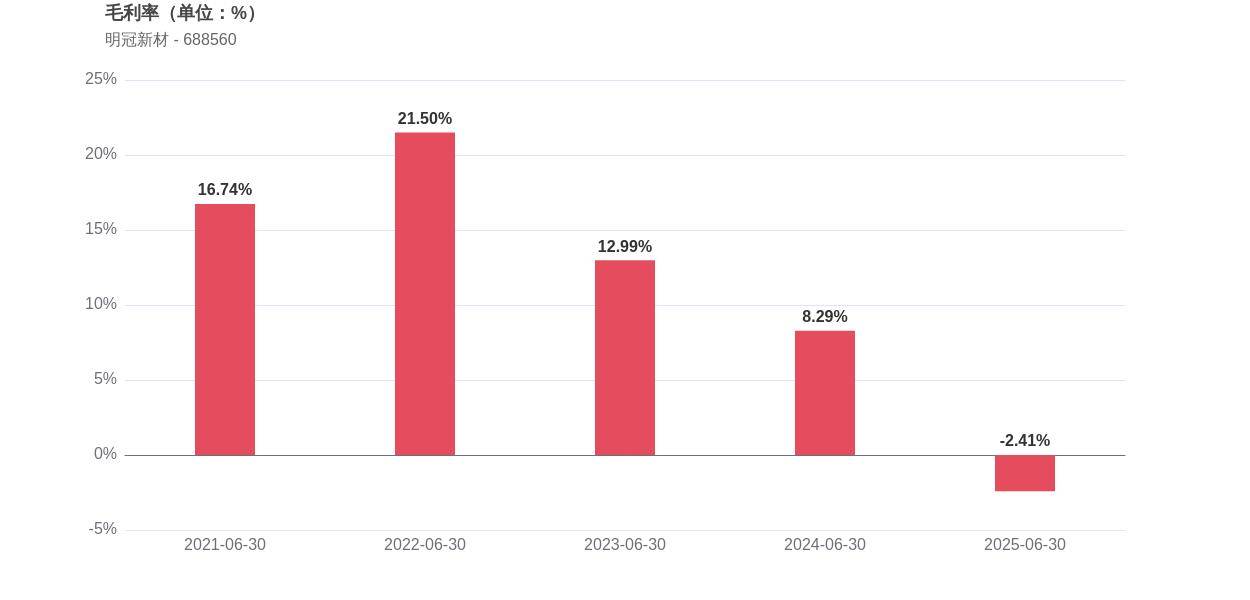

深入分析财务报告,我们发现明冠新材的净利率、毛利率以及净资产收益率三大关键财务指标均触及近年来的最低点。净利率由去年上半年的1.42%骤降至-13.80%,毛利率也从8.29%下滑至-2.41%,净资产收益率更是低至-1.94%。这三项指标的连续三年同期下滑,无疑揭示了公司盈利能力的持续恶化。

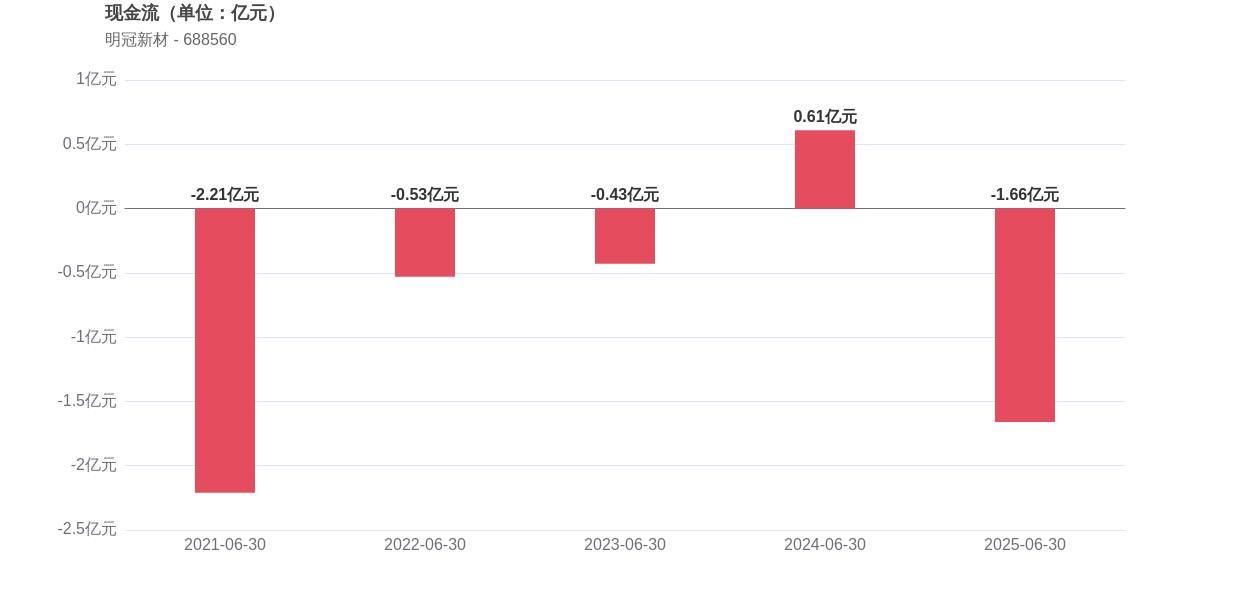

在经营稳健性方面,明冠新材同样面临着不小的挑战。虽然存货周转天数从上年同期的42.83天缩短至41.53天,显示出公司在库存管理上的些许改善,但经营活动产生的现金流净额却由正转负,从2024年上半年的0.61亿元下滑至-1.66亿元。这一变化表明,公司的现金回流能力正在减弱。与此同时,尽管上半年的资产负债率下降至6.03%,同比下降6.42个百分点,显示出公司负债结构的优化,但这也从侧面反映了公司经营活动的压力。

机构持股情况的变化也值得关注。截至2025年上半年,持有明冠新材股票的机构家数已从2024年同期的37家锐减至6家。这一数据无疑表明,机构投资者对明冠新材的信心正在减弱。

回顾明冠新材的历史市值表现,其在2023年1月6日曾达到116.78亿元的高点。然而,时至今日,公司市值已缩水至30.70亿元。若想要重回历史最高市值,公司的股价需要上涨近280.39%。但考虑到当前的经营业绩下滑和盈利能力恶化,这一目标的实现无疑面临着巨大的挑战。

面对这一系列挑战,明冠新材需要深刻反思并采取有效措施来改善其经营状况。只有这样,才能重新赢得市场的信任和投资者的青睐。