在光伏行业的风云变幻中,山西“80后”富豪闫洪嘉的资本布局正面临严峻考验。作为A股上市公司明冠新材(688560)的掌舵人,他不仅要在业绩承压的明冠新材中寻找出路,还要推动旗下N型硅片企业云南宇泽新能源股份有限公司(简称“云南宇泽”)的上市进程,但两者目前均遭遇挑战。

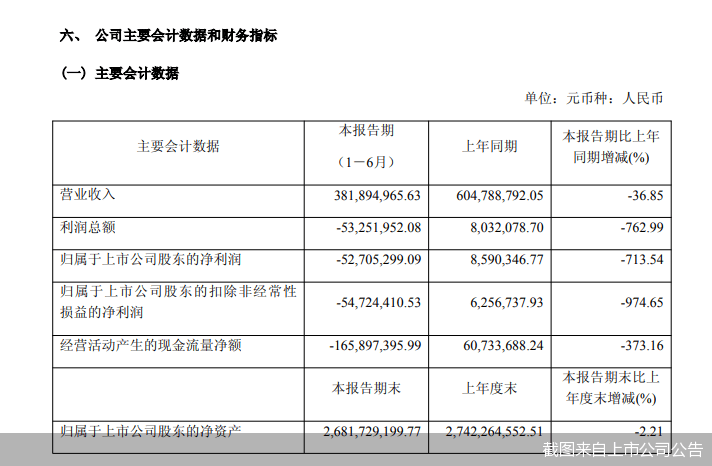

近日,明冠新材发布的2025年半年度报告显示,公司上半年净利润出现上市后首次亏损,约为-5270.53万元。这一业绩滑坡,让市场对其未来发展打上问号。明冠新材专注于N型太阳能电池封装材料的研发和销售,曾凭借技术创新在行业内占据一席之地。然而,受光伏电池技术迭代和市场竞争加剧的影响,公司太阳能电池背板销售量大幅下降,尽管太阳能封装胶膜销售量有所增长,但产品价格下滑导致整体营收减少36.85%。

明冠新材表示,行业产能过剩导致的内卷现象日益严重,价格竞争加剧,使得产品订单价格徘徊在成本线附近。尽管公司计划加大研发投入,提升差异化产品开发能力,以保持行业竞争力,但短期内业绩压力依然巨大。事实上,自2022年起,明冠新材的年度净利润已呈现下滑趋势,从2022年的1.05亿元降至2024年的-6707.73万元。

值得注意的是,在研发投入方面,明冠新材2025年上半年的研发费用同比下降了29.96%,研发人员数量也从70人减少至61人。公司解释称,这是根据市场需求变化调整研发人员结构和研发试制构成的结果。然而,研发人员平均薪酬却有所上涨,公司表示这是为了加大高层次研发人才的引进力度。这一举措能否有效提升公司的研发能力,尚需时间验证。

与此同时,闫洪嘉推动云南宇泽上市的计划也进展缓慢。自2024年2月启动上市辅导以来,已历时逾一年半时间,但至今未能迎来实质性进展。云南宇泽作为行业首家N型硅片制造商,立足N型硅片生产研发,产品覆盖HJT、TOPCon和IBC三大主流技术路线。然而,在上市辅导过程中,公司可能面临财务规范、公司治理、信息披露等方面的问题,需要花费更多时间进行整改和完善。

闫洪嘉通过上海鑫融合实业集团有限公司持有云南宇泽59.23%的股权,是公司的实际控制人。在明冠新材业绩承压的背景下,他能否如愿推动云南宇泽登陆A股市场,成为市场关注的焦点。对于明冠新材与云南宇泽是否存在同业竞争的问题,明冠新材方面表示,两者没有关联交易,也不存在同业竞争的情形。

当前,光伏行业竞争激烈,产业链企业项目缓建停建及资产出售情况持续,上市公司退市、破产、兼并重组数量明显增加。在这样的背景下,闫洪嘉的资本野心能否实现,还需看其能否带领两家企业成功突围。