泡泡玛特最新财报揭示LABUBU的强大吸金力,业绩飙升引市场瞩目。

近日,泡泡玛特发布了其2025年上半年的财务报告,数据显示公司营收达到了惊人的138.8亿元,同比激增204.4%,调整后净利润更是同比增长了362.8%,达到了47.1亿元。在这份亮眼的成绩单中,LABUBU及其所在的THE MONSTERS系列无疑是最为耀眼的明星。

THE MONSTERS系列在上半年实现了48.1亿元的营收,占据了公司总营收的34.7%。这一数据不仅远超过去两年的全年营收,更以惊人的增速领跑所有产品线。从2023年的3.68亿元到2024年的30.4亿元,再到2025年上半年的48.1亿元,THE MONSTERS系列的营收增速达到了惊人的726.6%和668%,成为泡泡玛特业绩增长的重要引擎。

泡泡玛特创始人兼CEO王宁在业绩发布会上难掩喜悦,称这是公司有史以来最好的业绩,并预计全年营收将不低于300亿元。这一乐观预期迅速传导至二级市场,泡泡玛特的股价应声上涨,创下历史新高,市值一度突破4275亿港元。

王宁个人身家也随之水涨船高,以今日收盘市值计算,他持有的泡泡玛特股权价值超过2068亿港元,几乎与马云在2025年的持股市值相当,并超越了牧原股份创始人夫妇,成为河南新首富。

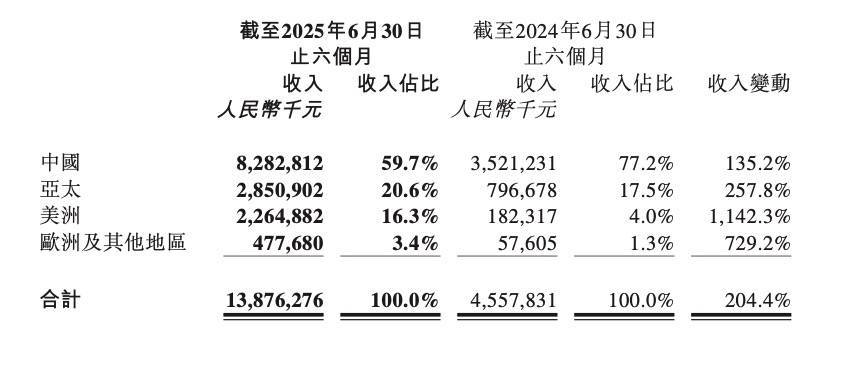

泡泡玛特在财报中首次披露了四大区域的业绩情况。中国地区营收虽然同比增长了135.2%,但占比已从去年同期的77.2%下滑至59.7%。相比之下,亚太地区、美洲和欧洲及其他地区的营收增速更为迅猛,分别达到了257.8%、1142.3%和729.2%,共同撑起了泡泡玛特营收的半壁江山。

海外市场的强劲表现不仅推动了泡泡玛特营收的增长,还提升了公司的毛利率。财报显示,公司毛利率从去年的64.0%增长至70.3%,其中海外销售占比的提升是主要因素之一。海外市场毛利率高达75.5%,北美市场更是达到了80%。

然而,在业绩狂飙突进的同时,泡泡玛特也面临着一些隐忧。LABUBU的爆发式增长虽然带动了公司营收的增长,但也使得公司对这一IP的依赖度过高。一旦LABUBU的热度出现周期性衰退,且新爆款IP未能及时补位,将对公司的整体业绩产生不利影响。

事实上,LABUBU的热度已经开始出现下滑迹象。在二手交易平台千岛App上,LABUBU“前方高能”系列的二手成交均价在近两个月内下滑了超千元。同时,关键词“LABUBU”的搜索指数也在6月中旬达到顶峰后迅速下滑。

面对这一挑战,王宁表示乐观。他认为LABUBU等原创IP的成功证明了泡泡玛特平台的健康度,并相信这些IP将继续在世界各地发挥巨大的商业价值。他还透露,泡泡玛特将继续克制地开发新品,避免过度消耗IP资源。

为了应对未来可能面临的挑战,泡泡玛特正在积极布局。一方面,公司计划将海外市场进一步做大,聚焦中东、南亚、中南美及俄罗斯等新兴市场,并预计年底海外门店数量将超过200家。另一方面,泡泡玛特也在努力提升产能和品控水平,以满足消费者的质量需求。

尽管面临一些挑战,但泡泡玛特依然以其强大的IP运营和创意设计能力,持续引领着潮玩市场的潮流。从IP全球化的新叙事来看,泡泡玛特正以其独特的魅力和实力,向世界展示着中国潮玩品牌的崛起。