在监管趋严的大环境下,阳光保险集团的短板问题逐渐浮出水面,引发了业界的广泛关注。据统计,2025年上半年,阳光保险旗下两家核心子公司——阳光人寿与阳光财险,共接到了超过30张罚单,累计罚金超过760万元。进入下半年,这一态势并未得到有效遏制,频繁受罚不仅损害了企业的品牌形象,也对市场信誉构成了严重威胁。

阳光保险的合规问题尤为突出。2025年上半年,全国保险公司共收到645张罚单,总罚金接近1.16亿元。在这一背景下,阳光保险因多项违规行为被重点“关照”。阳光财险因财务业务数据不真实、虚构中介业务、虚列薪酬等问题,上半年被罚20次,罚金总额超过560万元。而阳光人寿则因未按规定使用备案保险费率、编制虚假资料、诱导代理人违背诚信等行为,同样收到了12张罚单,罚金总计超过200万元。

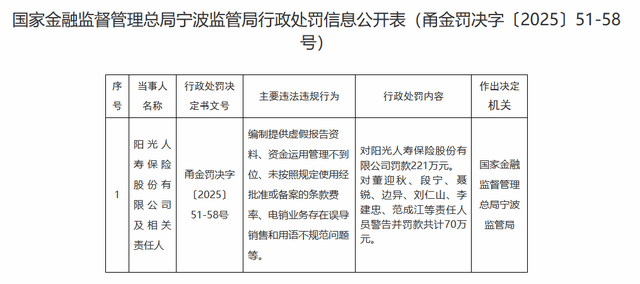

进入下半年,阳光保险的合规挑战依旧严峻。例如,阳光人寿近期因编制提供虚假报告资料、资金运用管理不到位等问题,再次被重罚221万元。这一连串的处罚,不仅反映了阳光保险在内部合规管理、内控制度执行等方面的不足,也凸显了其在风险管理上的短板。

除了合规问题,阳光保险的核心业务发展也呈现出不均衡的状态。从财报数据来看,阳光保险的保费收入增长主要依赖于寿险业务,而财险业务的盈利能力相对较弱。2024年,阳光保险总保费收入达到1283.8亿元,同比增长8%,但其中阳光人寿的保费收入占比高达62.6%,净利润更是占据了总利润的绝大部分。相比之下,阳光财险虽然保费收入同比增长8.1%,但净利润却同比下滑37.2%,显示出财险业务的盈利困境。

阳光财险的盈利难题主要源于赔付支出增加和市场竞争加剧。一方面,极端天气和非车险偶发大案导致赔付支出攀升;另一方面,获客成本和运营费用持续上涨,进一步压缩了利润空间。而阳光人寿虽然业绩表现突出,但在“报行合一”政策影响下,银保渠道佣金空间被压缩,导致销售人员积极性受挫,产品销售动力减弱。

阳光保险的管理层变动也引起了业界的关注。2025年3月,公司执行董事兼副董事长赵宗仁和执行董事王永文因年龄原因辞任,标志着创业管理层的逐步退出。同时,公司核心高管团队年龄结构老化问题凸显,现任董事长张维功和总经理李科均已年过六旬,管理稳定性面临考验。阳光财险总精算师频繁更迭,也对公司精算工作和风险管理措施造成了不利影响。

在推进“科技阳光”战略方面,阳光保险虽然表示将持续聚焦数字化转型与智能技术应用,但实际效果并不尽如人意。以精英队伍为例,2024年人均产能仅为6.4万元,远低于同期平安人寿代理人的人均新业务价值。这表明,阳光保险在科技赋能方面的投入尚未转化为实质生产力,反而可能增加了成本负担。

面对监管趋严、行业竞争加剧等多重挑战,阳光保险正处于转型的关键时期。如何补齐风控短板、平衡发展质量、打破成长困境,将成为阳光保险未来发展的关键所在。