国产AI芯片企业寒武纪近期在资本市场掀起了一场风暴,其股价在短短几天内实现了惊人的飞跃,让这家曾经的“AI芯片第一股”再次成为市场关注的焦点。

8月14日,寒武纪的股价一路飙升,盘中最高触及985元/股,市值一度突破4000亿元大关,成为A股半导体板块的新贵。这一轮暴涨不仅点燃了AI芯片赛道的市场热情,也引发了广泛的热议和猜测。

然而,就在股价狂飙突进之际,寒武纪却连续发布澄清公告,否认了网上流传的关于公司预定大量载板订单、收入预测、新产品情况等相关不实消息。尽管如此,市场的热情似乎并未因此减退,反而将寒武纪推上了更高的估值巅峰。

这一轮暴涨的背后,除了市场情绪的高涨外,还与一则传闻有关。据传,某国产大模型DeepSeek-R2即将发布,并已在寒武纪平台测试完成,其推理效率优于英伟达H20,有望挑战GPT-5。尽管DeepSeek方面多次否认这一传闻,但市场的想象空间却被进一步打开。

不过,在股价高涨的背后,寒武纪的基本面是否真的能够支撑如此高的估值?这成为市场普遍关注的问题。今年4月,寒武纪交出了一份亮眼的一季报,单季营收同比增长超过40倍,归母净利润达3.55亿元,实现连续两个季度盈利。这一反转的关键在于其云端AI芯片的批量交付,让寒武纪在政策与产业的夹角中迎来了阶段红利。

然而,寒武纪的现金流依然紧张,经营活动净现金流连续为负,且客户结构高度集中,前五大客户贡献营收比重接近95%。寒武纪在AI芯片产业链上的竞争优势更多来自“先行一步”与政策窗口期的叠加,其生态能力、系统协同性、软硬件适配等方面仍有待验证。因此,寒武纪的股价暴涨是否只是阶段性的情绪驱动,仍需要市场的进一步检验。

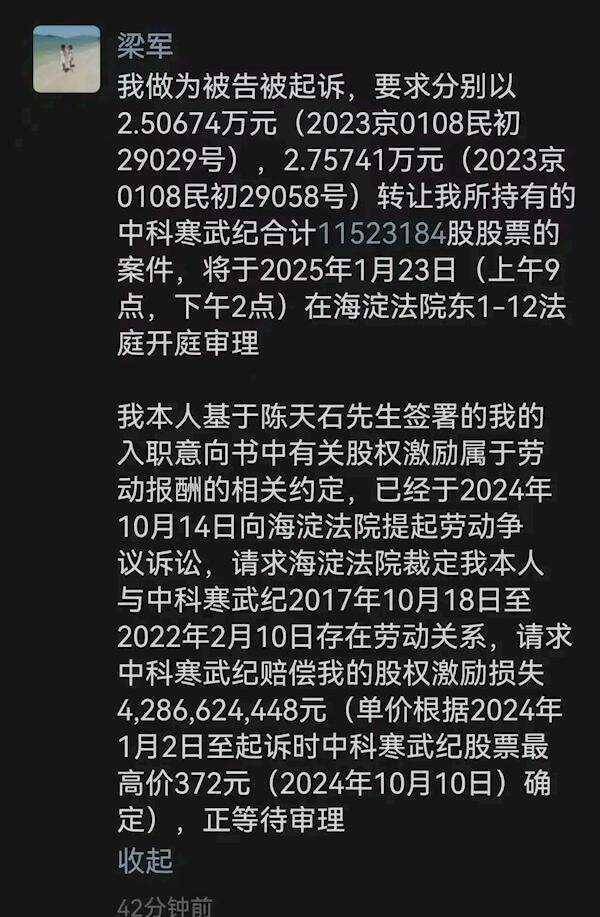

与此同时,寒武纪内部的一场股权纠纷也浮出水面。前CTO梁军在接受采访时透露,自己从未获得任何实质性股份,反而遭遇“权力被架空、技术团队被划走、股权被清零”的系列打压。这一事件不仅引发了外界对寒武纪公司治理结构的关注,也暴露了其在组织治理上的裂缝。

梁军在寒武纪的发展历程中扮演了重要角色,他主导完成了多个核心AI芯片的研发任务,推动了寒武纪从IP授权公司向自研AI芯片平台企业的战略转型。然而,他的出走却标志着寒武纪内部技术权力结构发生了剧变,这种剧烈的内部权力调整直接暴露了寒武纪在治理结构上缺乏清晰分权与协作机制的现实困境。

寒武纪的股价暴涨虽然让其在资本市场重新加冕,但市场更需要冷静地考虑其估值的合理性。只有当寒武纪真正完成从“替代者”向“平台构建者”的跃迁,形成软硬件一体、具备开发者粘性、生态开放且商业可控的闭环系统时,其当前所处的高估值才会从“市场溢价”走向“合理溢价”。