近期,房地产市场迎来了深度调整期,众多企业面临严峻考验。在此背景下,观点指数研究院于8月13日正式发布了《中国房地产全产业链发展白皮书》,其中“商业地产零售业态发展:内功修炼”篇章详细剖析了当前零售商业地产行业的现状与挑战。

据白皮书指出,尽管市场普遍承压,但部分领先的商业地产企业仍展现出较强的适应能力和韧性。面对未来的不确定性,提升商业运营能力成为了企业在竞争中脱颖而出的关键。

从具体表现来看,零售商业地产企业的业绩增长普遍面临较大压力,轻资产扩张虽然成为主流趋势,但项目退出的问题也随之浮现。与此同时,存量项目的改造和精细化运营变得尤为重要,拥有优质商业操盘能力的企业更容易在市场上占据优势。

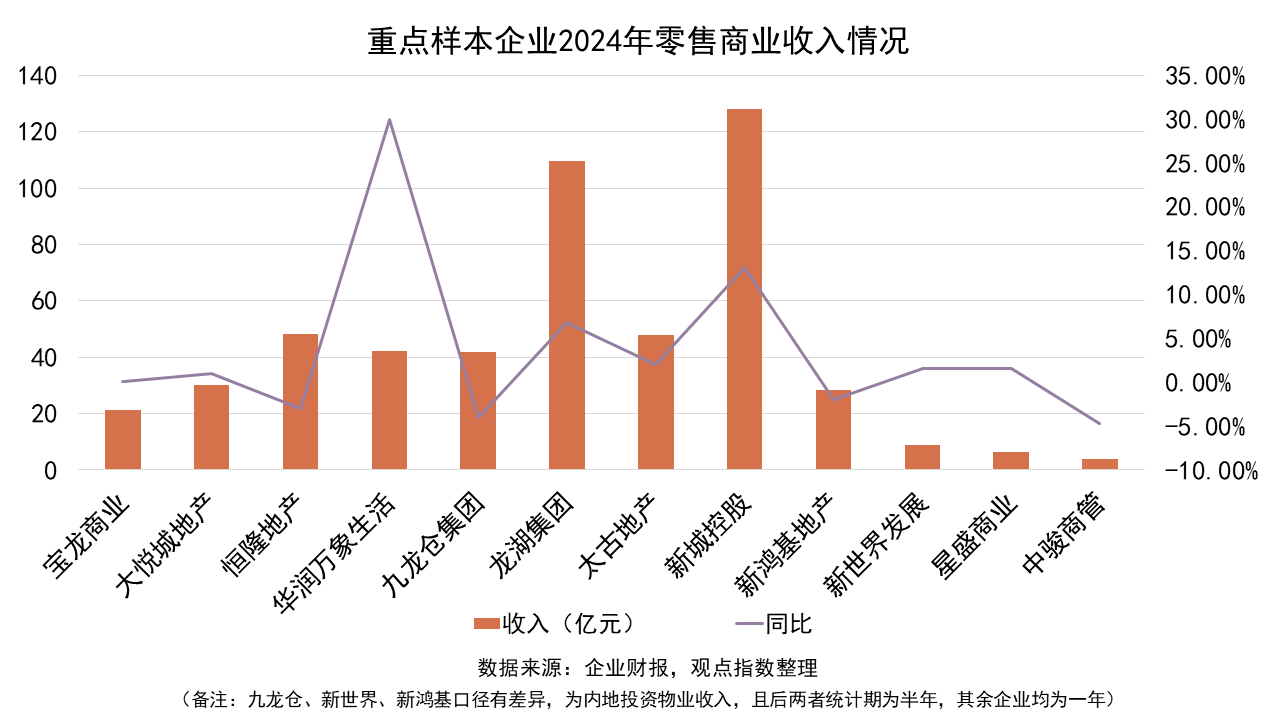

在港资企业方面,市场表现的不确定性对业绩增长产生了显著影响。尽管如此,以长线运营为主的企业依然展现出较强的竞争力,这主要得益于其商业物业组合的强大市场竞争力和抗风险能力。例如,太古地产在2024年内地零售物业租金收入实现了微涨,而新鸿基地产和九龙仓集团则出现了不同程度的下滑。

内资企业方面,头部商管企业华润万象生活表现出色,其零售商业收入增幅约30%,旗下在管项目的零售额也实现了显著增长。然而,也有部分商管企业增长乏力,如宝龙商业和星盛商业的收入增长微乎其微,而中骏商管的收入甚至出现了下滑。

在轻重并举的企业中,凭借新开项目和整体规模效应,不少企业实现了不同程度的增长。大悦城地产和新城控股就是其中的代表,它们的零售商业收入均实现了显著增长。

轻资产扩张成为当前市场的主流趋势,华润万象生活、万达商管、旭辉商业及爱琴海等企业通过轻资产模式,在降低成本压力的同时快速布局市场。然而,轻资产发展并非一帆风顺,不少企业也面临着项目退出的问题。例如,融创与崇左城建的合作项目崇左万象汇,此前由华润万象生活运营,但最终合作终止;昆明的大悦城也更名为好悦天地,标志着大悦城的退出。

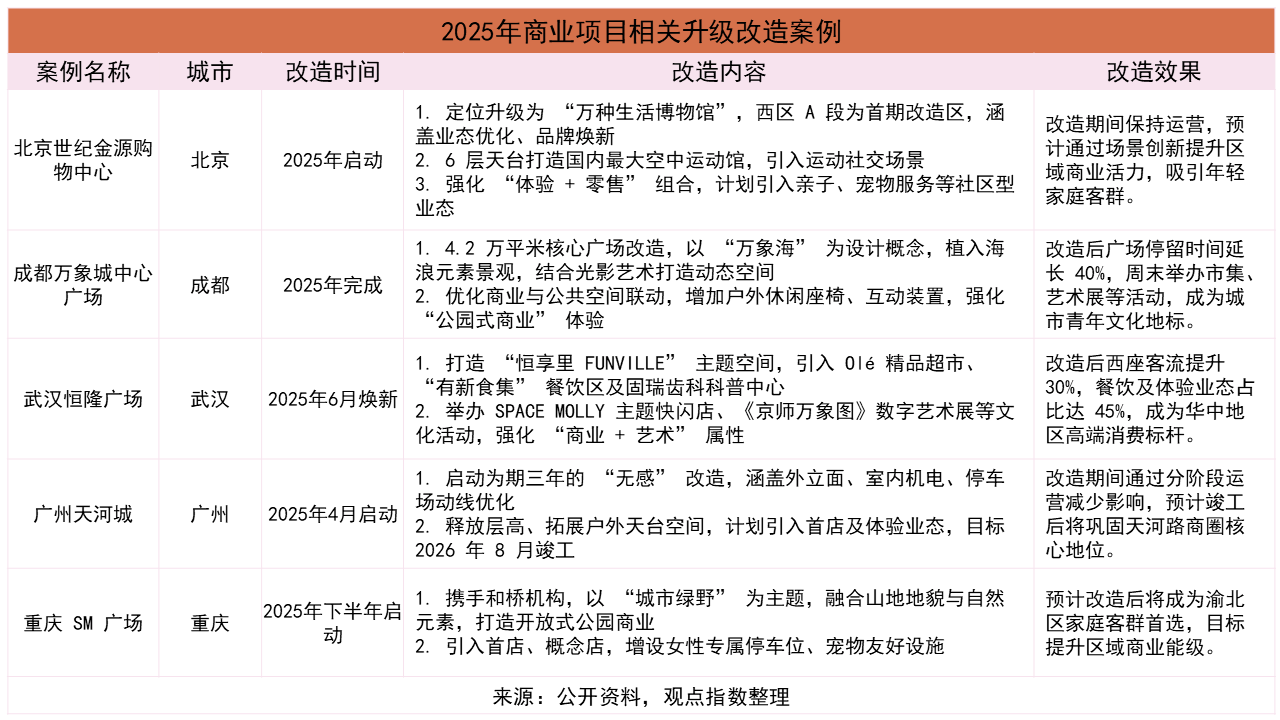

在项目层面,存量改造和精细化运营的重要性愈发凸显。领展投入巨资改造广州天河和北京通州项目,广州天河城也进行了楼层焕新,这些举措都旨在通过提升商户组合和消费者体验,保持项目的新鲜感和竞争力。差异化定位的项目也层出不穷,如武汉远洋里CITYLANE(一期)以文化生活定位探索传统与现代消费的融合,京东MALL武汉店则以全场景科技零售为定位,这些创新举措都是为了应对商业同质化竞争,抢占市场份额。

值得注意的是,本文内容与数据均基于公开信息整理,不构成投资建议,使用前请核实。