近期,我国31个省、自治区、直辖市陆续揭晓了上半年的经济成绩单,其中21个省份的GDP增速超越了年初设定的全年目标。东部地区在经济总量上继续保持领先,同时,几个经济大省的作用愈发显著。

观察主要经济指标发现,由于房地产市场持续下行,固定资产投资增速普遍呈现低迷态势。然而,在提振消费的政策推动下,消费市场表现良好,多数省份上半年的社会消费品零售增速超过了全年预期目标。

中国银河证券首席经济学家章俊指出,为了实现下半年的全年工作目标以及“十四五”规划的圆满收官,有三个关键路径:一是平衡扩大内外需求,特别是深化提振消费的专项行动;二是结合地方特色发展新型生产力,促进产业与科技创新的融合发展;三是高质量推进改革,并着手规划“十五五”工作。

上半年,多数省份的经济增速超过了年初制定的全年增速目标,这反映了全国经济的良好表现。具体来看,31个省份中,有23个省份的GDP增速达到或超过了全国的5.3%平均水平,仅有8个省份未能达到这一水平。

从经济总量来看,上半年全国的经济版图与去年全年基本保持一致,东部省份的经济总量依然领先,且经济大省的作用更加突出。国金证券宏观经济组分析师孙永乐表示,经济总量排名靠前的省份中,除广东外,前五名的省份增速均高于全国平均水平,共同推动了GDP增长约2.1个百分点,成为国内经济增长的稳定器。

数据显示,2025年上半年,GDP排名前十的省份占全国GDP的比重为61.2%,比去年全年提升了0.4个百分点。在经济大省内部,江苏追赶广东的趋势明显增强。根据银河证券的测算,今年上半年江苏与广东的GDP总量差距创下了2018年以来的同期新低。广东省GDP增量对全国的贡献率为8.1%,而江苏省的贡献率达到了8.3%,江苏有望挑战全国第一大省的地位。

对于江苏的强劲势头,章俊分析称,江苏经济对房地产和出口的依赖度相对较低,且今年以来,江苏省加快了以先进制造业为主的重大项目建设,推动了文体旅商的融合发展,并积极拓展“一带一路”外贸新市场,因此经济增长表现较好。

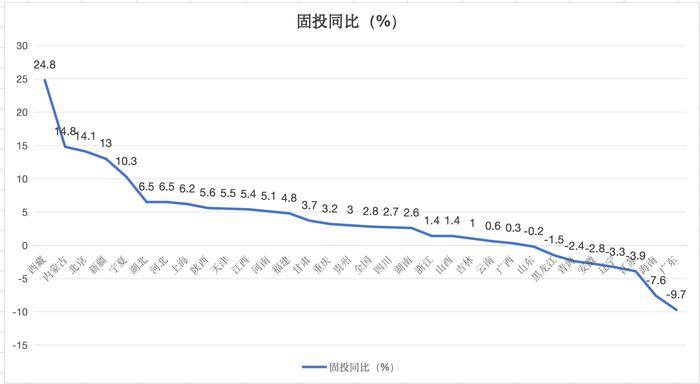

在固定资产投资方面,银河证券的测算显示,今年上半年,在有可比数据的25个省份中,有17个省份的固定资产投资增速未能达到全年目标,占比高达68%。

投资增速的省际分化明显,增速最高的西藏与最低的广东相差34.5个百分点。从区域来看,西部地区整体领跑,上半年投资增速超过10%的5个省份中,有4个位于西部,西藏、内蒙古、新疆、宁夏的同比增长率分别为24.8%、14.8%、13%、10.3%。章俊指出,重大项目在这些省份中起到了主要支撑作用,产业投资是主要方向之一。

以北京为例,上半年北京市固定资产投资同比增长14.1%,增速高于全国11.3个百分点,位居全国第三、东部地区第一。北京市发展和改革委员会指出,上半年全市投资的特点可以概括为“增速保持高位、产业投资突出、民生保障加力”。从重大项目推进情况看,开工情况为历年最好。

相比之下,经济大省的投资表现普遍不佳。分析人士指出,房地产投资的大幅下跌是拖累经济大省投资增长的主要原因。在31个省份中,有14个省份上半年的房地产开发投资同比降幅在10%以上,其中包括山东、江苏、浙江、福建、广东等经济大省。

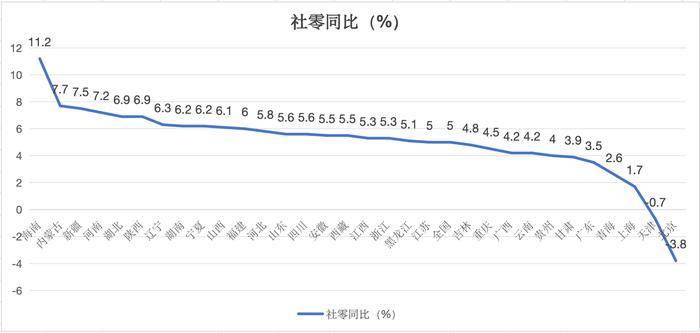

尽管面临挑战,但多数省份的消费表现良好。2025年,大力提振消费被视为经济工作的重中之重。在消费品“以旧换新”政策的带动下,多数省份的社会消费品零售表现不俗。银河证券的统计显示,在有数据可比的22个省份中,14个省份上半年的社零增速超过了全年预期目标。

上半年,全国共有19个省份的社会消费品零售总额同比增速超过了全国的5.0%水平。其中,海南的增速最为显著,达到了11.2%,成为唯一一个增速超过10%的省份。海南省统计局指出,上半年海南商品零售同比增长12.7%,特别是家电、通讯器材、汽车零售额均实现了快速增长。

河南省的社会消费品零售总额也表现突出,同比增长7.2%,高于全国2.2个百分点。河南省统计局表示,随着“以旧换新”政策的落地,相关消费大幅增长。

然而,北京、天津、上海三个直辖市的社会消费品零售总额同比增速却位居全国末位,分别为-3.8%、-0.7%、1.7%,远低于全国平均水平,与这些地区的经济发展水平形成了较大反差。章俊认为,这主要是因为这些地区的社零规模已经较大,且居民收入增速放缓、消费信心不足,以及汽车市场降价叠加牌照供给不足等因素所致。