近期,非上市保险机构2025年第二季度的偿付能力报告已正式对外公布,揭示了部分保险机构在风险管控上所面临的挑战。在风险综合评级中,有五家机构被评为C类,包括四家财险公司——安华农险、华安财险、泰山财险、新疆前海联合财险,以及一家寿险公司华汇人寿。

保险公司的风险评级不仅取决于其偿付能力是否达标,还涵盖了操作风险、战略风险、声誉风险、流动性风险等多个维度。根据《保险公司偿付能力管理规定》,监管部门会综合考量保险公司的核心偿付能力充足率和综合偿付能力充足率,以及上述提到的各项风险因素,对保险公司进行总体风险评估,并据此将其分为A类、B类、C类和D类,实施差别化的监管策略。

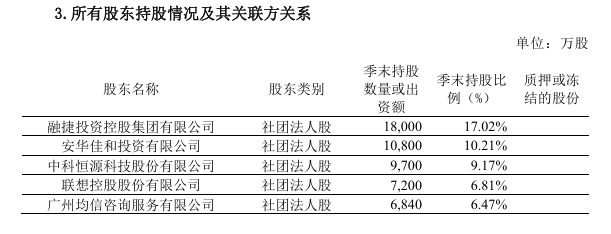

华汇人寿作为这五家机构中唯一的寿险公司,自2022年第一季度以来,其风险评级一直维持在C类。该公司虽未公开说明评级下调的具体原因,但其经营状况并不乐观。多年以来,华汇人寿不仅信息披露滞后,还深陷股东股权纠纷,导致其年度信息披露报告自2013年起暂缓披露。受此影响,华汇人寿的业务几乎停滞,保险业务收入逐年大幅下滑,2025年上半年仅实现了203.32万元的保费收入。尽管业务停滞,但该公司高管薪酬依然不菲,2024年最高薪酬达到了227.63万元。

与此同时,财险公司方面,华安财险的风险综合评级也降为C类,但其经营状况相对稳定。2025年上半年,华安财险的保险业务收入在非上市财险机构中排名第六,净利润同比上升259%至2.98亿元。然而,该公司因操作风险相关指标得分较低,以及内控管理执行、合规意识等方面的不足,导致其风险评级下调。华安财险还曾委托控股子公司华安资产投资碧桂园债券,因房地产行业复苏不及预期,碧桂园无法按约兑付债券,导致华安财险计提减值2.03亿元。

安华农险作为一家老牌的农业保险公司,自2022年第四季度起,其风险综合评级连降两级至C类,主要归因于公司治理方面的风险。该公司董事长和总经理职位长期空缺,股东结构调整进展缓慢。尽管如此,安华农险的业绩表现相对稳定,自2019年以来持续盈利,2025年上半年实现保险业务收入43.82亿元,净利润0.99亿元。

前海财险自2022年第一季度起,风险综合评级降为C类。该公司承保端亏损压力巨大,综合成本率持续攀升,2025年上半年高达244.05%。同时,股东层面存在不稳定因素,主要股东钜盛华持有的20%股权被司法拍卖后又被中止。人事方面,前海财险领导架构严重缩水,目前仅剩四人。这些因素共同导致前海财险成立八年来累计亏损9亿元。

亚太财险则是在近两年内风险综合评级由B类下调至C类。该公司88.32%的股份处于司法冻结或质押状态,导致增资扩股无法落地。亚太财险的经营业绩也呈现波动,2023年巨亏7.14亿元,2024年虽有所收窄但仍亏损3.06亿元。不过,至2025年二季度末,亚太财险已实现0.11亿元的净利润,偿付能力充足率也有所回升。

这五家保险机构在风险管控上面临诸多挑战,需要在公司治理、风险管理、业务运营等多个方面进行全面改进,以提升其风险评级和经营业绩。