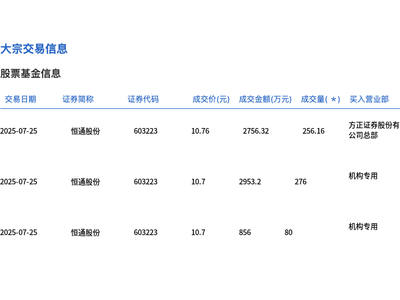

近期,农夫山泉(09633.HK)的股价在资本市场上表现出色,特别是在7月25日,其股价一度飙升近6%,触及47.4港元的高点,这一价位也创下了自2022年1月以来的新高。截至最近交易时段,农夫山泉的股价维持在46.50港元每股,公司总市值达到5230亿港元。

追溯农夫山泉股价的上涨轨迹,可以发现自7月10日以来,其股价便呈现稳步上扬的趋势,在短短15天内,涨幅接近19%。这一上涨趋势的背景中,值得注意的是娃哈哈家族内部近期出现的财产争夺风波。

回顾农夫山泉的股价历程,去年9月底曾跌至历史低点。具体而言,去年9月20日,其股价创下22.73港元的最低纪录,市值缩水至约2800亿港元。而在同年2月,农夫山泉的市值曾逼近5000亿港元的高位。

农夫山泉股价的大幅波动,部分原因归咎于一场舆论风波。去年,娃哈哈创始人宗庆后去世后,有关钟睒睒与宗庆后过往的争议在网络上被热炒,农夫山泉因此被推到了舆论的风口浪尖。在那次风波中,农夫山泉的股价在短短三天内暴跌15%,销量也遭受重创。

这一舆论风波对农夫山泉的业绩产生了深远的影响。根据公司发布的业绩报告,2024年农夫山泉的总收入为428.96亿元,同比微增0.5%;归属于母公司的净利润为121.23亿元,同样仅实现0.4%的同比增长。农夫山泉董事长钟睒睒在年报中坦言,公司在网络上遭受了长时间、有组织的抹黑和攻击,品牌形象遭受了前所未有的考验,包装饮用水产品的市占率连续三个月下滑,全年收益下滑了21.3%。

然而,从今年4月开始,农夫山泉的股价逐渐走出低谷,目前已回升至舆论风波之前的水平。市场分析机构华泰证券在近期的研究报告中指出,随着内地包装水行业竞争的缓和以及舆论事件影响的消散,农夫山泉的市场份额有所回升。同时,尽管无糖茶市场竞争依然激烈,但农夫山泉旗下的东方树叶品牌通过一系列促销活动积极参与竞争,市场份额在高位实现了小幅提升。

华泰证券还预测,今年行业成本红利有望继续存在,对农夫山泉的毛利率产生正面影响。同时,公司的费用率有望按年收窄,其中包装水业务的费用率预计会下降,主要得益于绿瓶纯净水补贴的减少。即饮茶业务的费用率预计保持稳定,整体利润弹性有望显现。

大和证券发布的研究报告也预测,农夫山泉今年上半年收入将同比增长18%,净利润同比增长20%。预计下半年包装水收入将达到90亿元,同比增长21%。这些积极的市场预测和业绩表现,为农夫山泉未来的股价走势提供了有力的支撑。