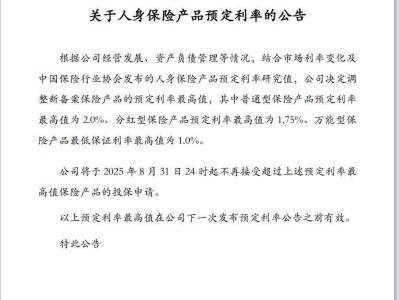

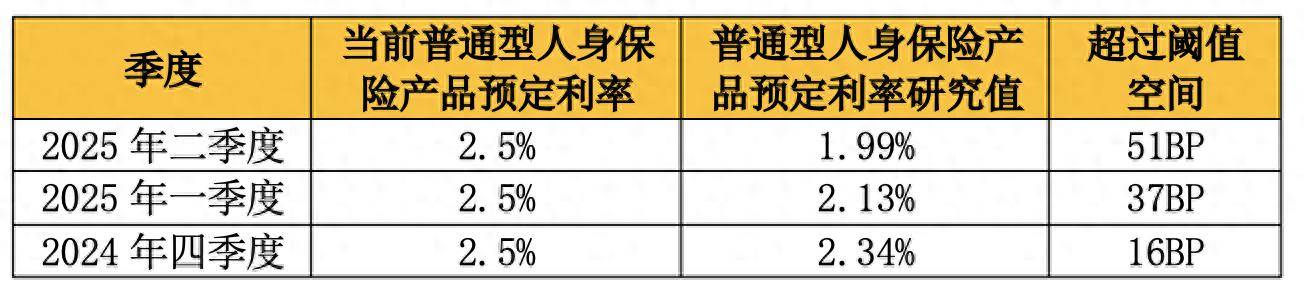

近日,保险行业迎来了一项重要调整,涉及普通型人身保险产品的预定利率。7月25日,保险业协会正式公布,当前普通型人身保险产品的预定利率研究值已调整为1.99%。这一变动迅速引起了市场的广泛关注。

紧接着,多家知名寿险公司,包括中国人寿、平安人寿、太保寿险以及工银安盛人寿,纷纷发布公告,宣布将依据保险业协会发布的预定利率研究值以及各自的经营和资产负债管理情况,调整新备案保险产品的预定利率上限。具体而言,普通型保险产品的预定利率上限设定为2.0%,分红型保险产品为1.75%,而万能型保险产品的最低保证利率上限则为1.0%。值得注意的是,这些公司均表示,自2025年8月31日24时起,将不再接受超过上述预定利率上限的保险产品投保申请。

业内专家指出,在低利率的市场环境下,适时调整保险预定利率,有助于推动保险行业建立更为可持续的发展模式。专家强调,预定利率的调整是行业顺应市场利率下行趋势的必然举措,这并不意味着客户利益会受到损害。相反,通过降低负债端的成本,保险公司将能够增强投资的灵活性,提升长期投资回报率,从而有利于维护客户的长期利益。

同时,面对低利率周期的挑战,业内人士也提出了相应的建议。他们呼吁监管部门能够结合保险公司的偿付能力和风险管理能力,适度提升QDII额度,增加保险公司境外资产的配置比例。通过稳慎推进全球资产配置和金融衍生工具的应用,多措并举助力保险资金优化资产配置,提升收益水平。这一建议旨在帮助保险公司在复杂多变的市场环境中,寻找新的资产配置方向,降低风险,提升竞争力。

回顾过去几个季度,普通型人身保险产品的预定利率研究值已经历了多次调整。今年早些时候,保险业协会公布的2025年一季度研究值还为2.13%,而到了2024年四季度,这一数值更是高达2.34%。相比之下,2025年二季度的1.99%研究值,已经连续两个季度跌破在售普通型人身保险产品预定利率上限2.5%的阈值空间25BP。这一变化反映了市场利率下行趋势对保险行业的影响。

专家还指出,面对低利率环境,寿险业必须在健康养老、财富规划等方面挖掘和满足广大客户的需求。这要求寿险公司在产品创新升级上做出更多努力。一方面,产品需要从同质化走向多元化,以满足客户全生命周期的不同需求;另一方面,产品设计也需要着眼资产负债联动管理和资本管理,系统性地安排“三差”平衡。通过这些措施,寿险公司将能够更好地应对低利率周期的挑战,实现可持续发展。