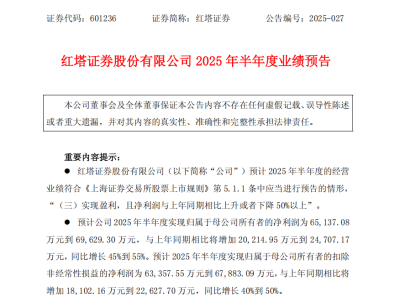

红塔证券发布2025年上半年业绩预告,净利润预计大幅增长45%至55%。

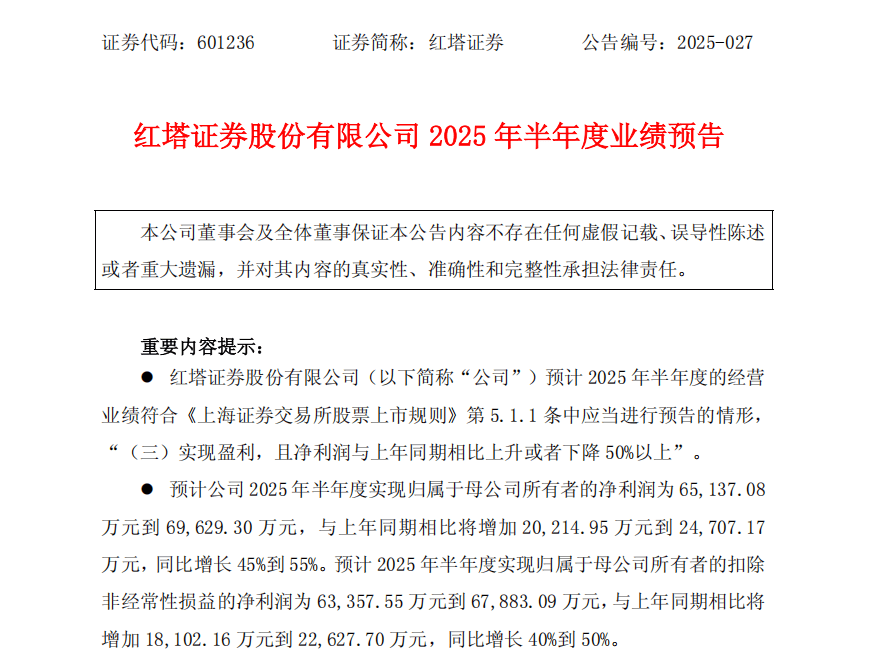

近日,红塔证券率先披露了2025年上半年的业绩预告,数据显示,公司预计实现归属于母公司所有者的净利润为6.51亿元至6.96亿元,与去年同期相比,净利润将增加2.02亿元至2.47亿元,增幅在45%至55%之间。

红塔证券指出,此番业绩预增主要得益于公司在差异化、特色化建设方面的持续努力。通过提升资产配置的科学性和有效性,并不断推进自营投资业务的非方向化转型,公司的资产负债结构和内容得以优化,资产质量也进一步提升。

自营投资业务成为红塔证券业绩增长的重要驱动力。近年来,随着自营业务收入的持续增长,红塔证券的整体业绩呈现回暖趋势。2024年,公司实现营业收入20.22亿元,同比增长68.36%;归属于上市公司股东的净利润更是达到7.64亿元,同比增长高达144.66%。

市场回暖和政策环境友好也为红塔证券的业绩增长提供了有利条件。今年上半年,A股市场交投活跃,成交额远超去年同期。Wind数据显示,上半年A股市场成交额达到162.65万亿元,相比2024年同期的100.94万亿元,增幅显著。

在机构人士看来,市场回暖和政策利好将推动券商经纪、投行、资本中介等业务的发展。开源证券非银首席分析师高超认为,上半年A股市场交易活跃度大幅提升,IPO数量同比增速改善,二季度债市转暖,叠加上半年港股市场交易活跃和IPO高景气,预计上市券商的中报业绩将延续高增长态势。

广发证券非银首席分析师陈福也指出,2025年上半年市场交投活跃度显著提升,募资市场回暖态势明确。IPO数量虽微增,但再融资与债券融资贡献主要增量,驱动整体融资规模显著扩张。在此过程中,头部券商凭借其在股权承销和债券承销市场的集中度优势,业绩实现高速增长。

对于投资者而言,在选择投资标的时,民生证券非银团队建议关注头部券商、中型与区域性券商以及小型券商中的优质标的。头部券商在自营、经纪等业务条线优势稳固,将更受益于资本市场回暖;中型与区域性券商可通过并购重组和定增融资扩大业务布局和规模,实现高业绩弹性;而小型券商中,具备特色经纪与投行等轻资本业务的优质标的同样值得关注。