巨化股份凭借其核心氟制冷剂产品的强劲表现,在2025年上半年实现了业绩的大幅增长。7月8日,公司发布公告称,预计上半年归母净利润为19.7亿元至21.3亿元,与去年同期相比,增幅高达136%至155%。

尽管7月9日公司股价出现下跌,每股报收27.55元,跌幅达到4.31%,总市值仍维持在743.78亿元的高位。这一业绩的显著增长,主要得益于氟制冷剂产品量与价的双重提升。

巨化股份,自1998年由巨化集团独家发起设立并在上交所上市以来,已发展成为拥有完整氟化工产业链的领先企业。其产品涵盖了氟化工原料、制冷剂、含氟聚合物材料等多个系列。其中,氟制冷剂作为公司的主打产品,占据了市场的领先地位。

巨化股份不仅拥有从第一代到第四代的含氟制冷剂系列产品,还推出了新型含氟冷媒和碳氢制冷剂产品。凭借这些多样化的产品线,巨化股份在氟制冷剂市场上占据了绝对的领先地位。公司在氟制冷剂生产配额方面也拥有显著优势,2025年的第二代和第三代制冷剂生产配额分别占全国的26.1%和39.6%。

氟制冷剂市场的供需状况也对公司业绩产生了积极影响。由于第二代氟制冷剂的生产配额进一步削减,第三代氟制冷剂自2024年起实行生产配额制,导致市场供应紧张,而下游需求却持续旺盛。这一供需失衡的状况推动了氟制冷剂价格的上涨,巨化股份的制冷剂产品上半年均价同比上涨了61.88%。

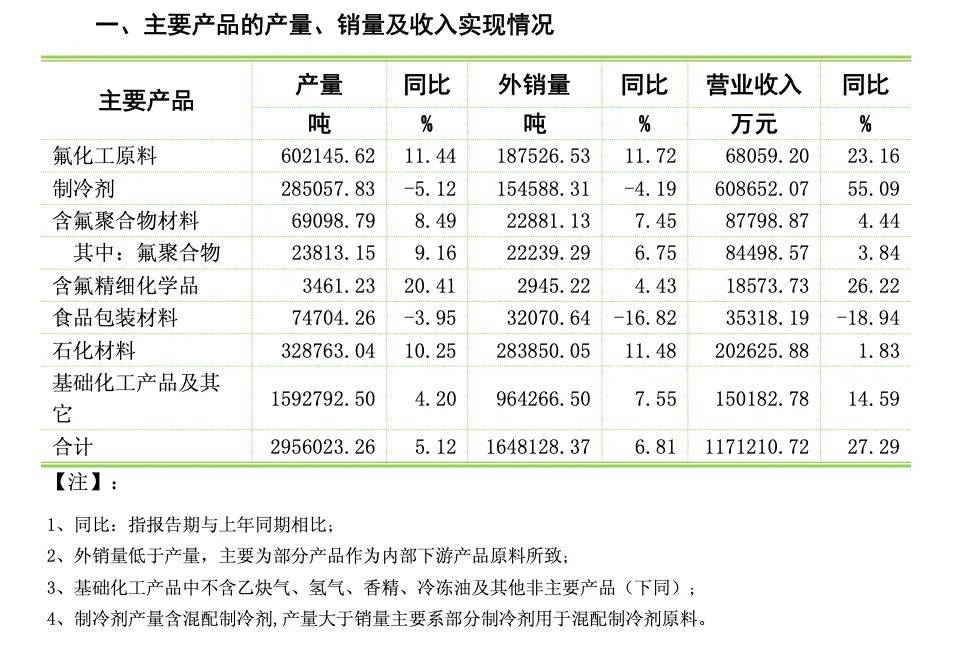

在经营数据上,制冷剂产品为巨化股份贡献了上半年总营收的约52%,实现营业收入60.87亿元,同比上涨55.09%。尽管同期制冷剂产品的产量和外销量分别下滑了5.12%和4.19%,但价格的上涨足以抵消这一影响,并推动公司整体业绩的大幅增长。

巨化股份还提到了生态环境部对2025年配额分配方案的优化,并增发了4.5万吨二氟甲烷(R32)内用配额。如果下半年需求大幅增长,制冷剂资源不能满足重点行业生产需求,公司还有可能在现有R32配额基础上申请调增10%的配额。

面对未来市场的不确定性,如空调淡季排产环比下降可能对氟制冷剂行情产生的影响,巨化股份表示将综合考虑消费市场结构、出口订单等情况,预计三季度仍能保持良好的经营水平。

巨化股份还在积极布局高性能氟氯新材料领域,试图抓住氟制冷剂升级换代和氟聚合物周期调整的机遇。今年2月,公司决定控股甘肃巨化,并实施高性能氟氯新材料一体化项目,项目总投资高达196.25亿元。

该项目将建设包括年产3.5万吨四氟丙烯、年产3万吨聚四氟乙烯等在内的多个装置,并涉及新能源等战略性新兴产业不可或缺的含氟聚合物材料。巨化股份表示,这是公司发展战略重点之一,旨在围绕新能源发展的战略需求开发高性能氟聚合物材料。

然而,这笔投资对巨化股份来说并非小数目。公司需自行出资42亿元,并为甘肃巨化提供担保约97.58亿元。尽管存在一定的财务风险,但巨化股份表示,该项目将形成公司新的利润增长点,并促进绿色低碳转型升级,符合公司绿色化可持续发展战略。

巨化股份还在新能源领域进行了拓展。其全资子公司巨化新能源将实施1GW风电场项目,预计20年经营期内发电利润总额可达34.19亿元。这将增加公司生产用绿电比例,有效降低生产用电成本,提升产品市场竞争力。