在资本市场的风云变幻中,迎驾贡酒这位“徽酒老二”近期遭遇了不小的挑战。自六月份以来,其股价一度探底至37.12元/股,刷新了三年来的最低价,直至六月二十日才迎来一波显著反弹。

截至七月八日,迎驾贡酒的股价在40元关口附近徘徊多日,年内累计跌幅已接近23%,这一表现仅优于其2016年年度34.26%的跌幅,堪称上市以来的第二大低谷。

业绩说明会上,迎驾贡酒面对投资者的质疑,其一季度业绩下滑、股价暴跌等问题被频繁提及,但公司的回应似乎并未能平息市场的不满。

值得注意的是,迎驾贡酒曾坚定地朝着“百亿目标”迈进,但如今却调整了战略方向,将2025年的目标定为更为稳健的“行稳致远”,并将净利润增速目标下调至保守的1%。

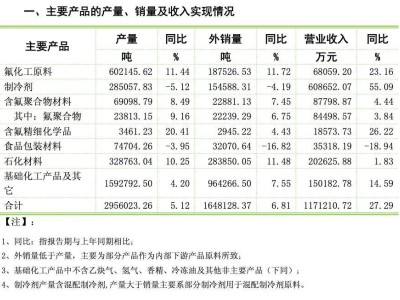

作为徽酒四朵金花之一的迎驾贡酒,自2015年登陆上交所主板以来,其发展势头一度迅猛,超越了口子窖,坐上了“徽酒二哥”的宝座。财报显示,2024年迎驾贡酒实现营收73.44亿元,同比增长8.46%;归母净利润25.89亿元,同比增长13.45%,这一增速在A股规模前十大白酒上市公司中排名靠前。

然而,光鲜的财报背后却隐藏着隐忧。迎驾贡酒未能完成其年度预算目标,营收和净利润均有所差距。更为严峻的是,一季度作为白酒行业的传统销售旺季,迎驾贡酒却遭遇了营收和归母净利润的双降,这已是其连续两个季度业绩下滑。

对于业绩下滑的原因,酒水行业研究者欧阳千里指出,酒业已进入存量竞争阶段,头部酒企的增长给迎驾贡酒带来了不小的压力。同时,迎驾贡酒在安徽市场面临古井贡酒、口子窖等强劲对手的竞争,其市场份额的下滑在所难免。

中国酒业独立评论人肖竹青也表示,当前白酒行业消费趋势已发生变化,消费者自带白酒的现象越来越普遍,传统的包场、终端拦截等销售方式已行不通。在这样的消费环境下,一线名酒的降维打击对区域酒厂的市场消费场景造成了严重冲击,迎驾贡酒目前的市场运作处于被动状态。

在投资者互动平台上,迎驾贡酒管理层对于如何稳住股价、稳定信心的提问,回应称主要是受到经济增速下降、消费需求疲软等因素的影响,同时公司也在主动控量稳价,以减轻渠道压力。然而,这一解释并未得到投资者的认可,被指缺乏实质性的解决方案。

自2017年提出“百亿迎驾”的目标以来,迎驾贡酒一直在为实现这一目标而努力。然而,全国化布局和产品高端化发展这两条核心路径却面临着增长瓶颈。

从全国化布局来看,迎驾贡酒对安徽市场的依赖程度越来越高,但增长却显得乏力。省外市场的毛利率低于省内,且经销商数量有所减少,与全国化最为成功的古井贡酒相比,差距显著。

从高端化发展来看,迎驾贡酒的中高档白酒营收虽然占比八成,但增速已明显回落,且一季度首次出现下滑。同时,其品牌力和产品差异化不足,难以在竞争激烈的市场中突围。

在徽酒市场,迎驾贡酒面临着本土企业的激烈竞争,同时,一线名酒渠道下沉也给其带来了不小的压力。迎驾贡酒还面临着动销缓慢、存货高企、财务压力等多重挑战。

在业绩承压的背景下,迎驾贡酒的管理层薪酬却实现了两位数增长,这一现象也引发了市场的关注。随着白酒行业集中度的持续提升,留给区域酒企的战略调整窗口正在收窄,迎驾贡酒能否在激烈的市场竞争中实现业绩突破,仍有待观察。