广东尚研电子科技股份有限公司(尚研科技)近日向北交所递交了上市申请,正式迈出了冲刺IPO的步伐。尽管公司在2024年的业绩表现略有下滑,营收为5.88亿元,同比下降4.5%,净利润为4409万元,微降1.3%,但这一决定背后或许隐藏着更为紧迫的原因。

据尚研科技招股书透露,公司面临着一项关键的对赌条款压力。若在今年12月20日前未能成功递交上市申请或最终上市失败,公司的创始股东将需承担股份回购义务。这一紧迫的时间表可能是推动尚研科技在当前并非最佳业绩期选择上市的关键因素。

尚研科技在客户结构上呈现出高度的集中性,尤其是对海尔集团的依赖尤为显著。2024年,公司对海尔的销售收入占比高达66.66%,显示出极高的单一客户风险。从2022年至2024年,尚研科技对海尔的销售额分别占年度营收的52.32%、73.30%及66.66%,海尔始终稳坐公司最大客户的宝座。

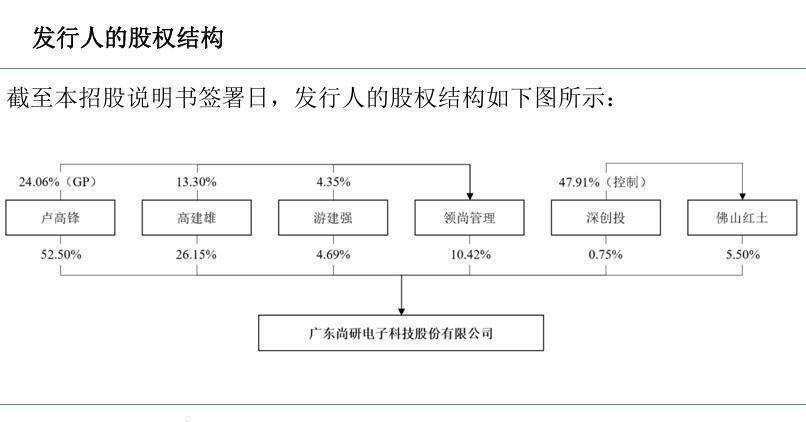

尚研科技的核心管理团队中多位成员拥有美的集团的从业背景,包括实际控制人卢高锋在内,他曾在美的多个事业部任职,并现任公司董事长和总经理。游建强、康丕毅等5名董监高或核心技术人员也曾在美的工作。这一管理团队的行业资源助力尚研科技成功切入头部家电企业的供应链,美的因此连续数年稳居公司第二大客户。

然而,尽管美的在公司客户名单上占据一席之地,海尔的影响力更为深远。尚研科技在招股书中坦言,客户集中度较高及单一客户依赖风险存在,并指出主要客户可能会减少订单甚至终止合作,对公司的经营构成重大威胁。

尚研科技专注于电子智能控制产品的研发、生产与销售,主打产品变频驱动器在近年来为公司贡献了超过一半的主营收入。尽管2024年营收和净利润略有下滑,但公司的基本面依然稳健。然而,冲刺上市的压力不仅仅来自业绩,还有来自投资方的对赌协议。

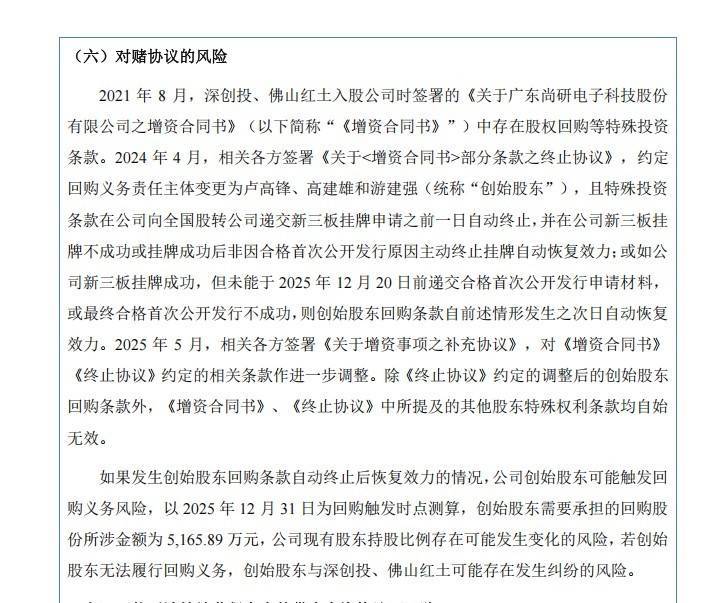

深创投和佛山红土作为尚研科技的重要机构股东,合计持股比例达到6.25%。在入股时,双方曾约定股权回购条款。尽管后来这一条款的义务责任主体变更为创始股东,并设定了自动终止条件,但若公司未能在2025年12月20日前递交合格首次公开发行申请材料或上市不成功,回购条款将恢复效力。

尚研科技在招股书中明确提示了对赌协议的风险,指出若回购条款恢复效力,创始股东可能面临触发回购义务的风险。以2025年12月31日为回购触发时点测算,创始股东需要承担的回购股份所涉金额高达5165.89万元。

尽管面临诸多挑战,尚研科技依然选择冲刺北交所IPO。这一决定不仅考验着公司的经营智慧和战略眼光,也将对创始股东和投资方的利益产生深远影响。尚研科技的上市之路能否一帆风顺,尚待时间给出答案。