极易科技股份有限公司(极易科技),一家自诩为中国顶尖的数字零售综合运营服务商及丝路电商服务商的企业,正积极筹备在香港证券交易所进行首次公开募股。记者深入剖析其招股书发现,极易科技的业务结构正经历重大调整。

为了弥补线上业务的收入缺口,极易科技大力发展了面向企业的线下解决方案业务。这一业务板块的收入占比迅速攀升,从2022年的5.7%增长到了2024年的35.3%。在此模式下,极易科技向品牌合作伙伴采购商品,再将其分销给沃尔玛、大润发、麦德龙等大型商超。

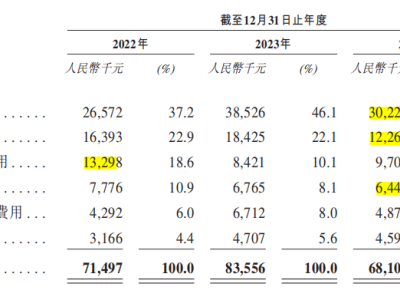

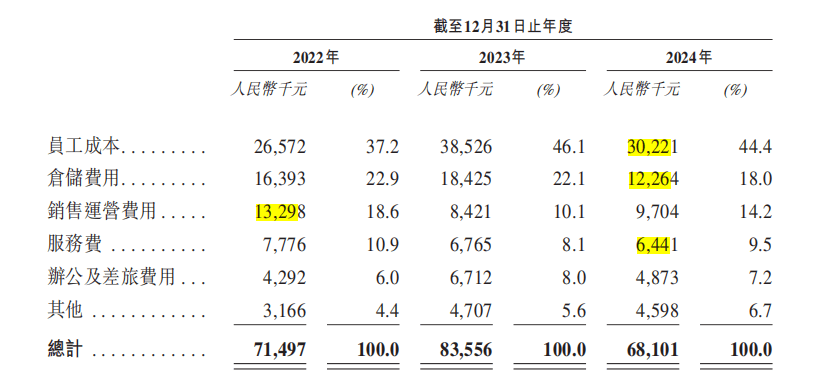

值得注意的是,尽管2024年的总收入仅略有增长,极易科技的年度利润却实现了翻倍。这一显著增长背后,是公司销售费用的显著下降,特别是员工成本和仓储费用分别减少了超过两成和三成。同时,公司毛利在2024年略有下滑,但运营服务模式和面向企业的解决方案业务的毛利率却大幅提升。

极易科技在招股书中解释称,面向企业的解决方案业务毛利率的提升,得益于公司议价能力的增强和与更多优质品牌伙伴的合作。而运营服务模式毛利率的大幅增长,公司则未给出具体原因。极易科技还透露,2024年公司采用了AI技术提升运营效率,从而降低了员工成本,同时业务量的增加也促使第三方仓储服务提供商降低了费率。

极易科技还存在客户与供应商身份重叠的情况,这在很大程度上反映了公司在不同业务模式下的复杂运作。尽管存在这些依赖和重叠,但极易科技仍在努力通过业务多元化和技术创新,来稳固其在数字零售领域的领先地位。