近年来,奢侈品市场的风云变幻在北京SKP的一位前柜姐张瑶的离职感言中得到了生动体现。她回忆,与昔日门庭若市的景象相比,2024年的顾客流量锐减了三分之二,特别是在年终时节,这种减少尤为显著。

张瑶的经历反映了整个奢侈品行业的困境。全球经济的不确定性,尤其是可支配收入和预期收入的下滑,促使消费者行为变得更加审慎,奢侈品消费首当其冲。

从国际巨头们的财报中,这一趋势更加明显。爱马仕发布的2025年第一季度财报显示,尽管营收达到41.3亿欧元,同比增长7%,但仍低于市场预期。除日本市场表现强劲外,亚太其他地区仅实现1%的增长。LVMH集团同样遭遇挑战,一季度总营收同比下降3%至203亿欧元,几乎所有业务部门均出现下滑。开云集团则因Gucci在中国市场表现不佳,一季度总营收下滑14%至38.83亿欧元,亚太市场营收同比下滑25%。

在资本市场上,奢侈品集团的股价也遭遇重挫。爱马仕股价在财报公布后下跌近4%,开云集团年内跌幅超过16%,LVMH集团更是下跌超过20%。

张瑶观察到,曾经出手阔绰的顾客如今变得犹豫,更多地选择观看而非购买,即便购买也倾向于更具保值性的经典款产品。而最先减少消费的,是以工薪阶层为代表的中产阶级。摩根士丹利的报告指出,奢侈品牌依赖中产至中上产阶级消费者实现增长,但经济下行导致这一群体分化,影响了奢侈品销量。

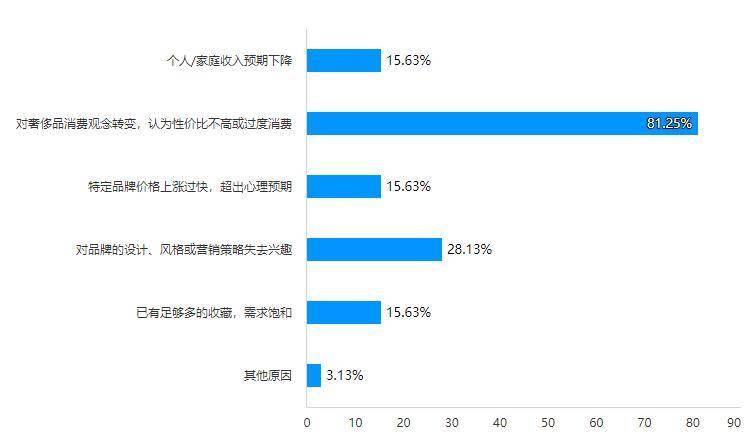

在M型社会趋势下,富裕阶层与贫穷阶层之间的差距扩大,中产阶级逐渐消失,这直接影响了奢侈品市场的营销策略。奢侈品牌常用的涨价策略,虽然能筛选出高净值人群,但当价格超出消费者心理预期时,副作用显现。调查显示,近一年内,65.95%有奢侈品购买习惯的消费者减少了购买频次,其中81.25%的消费者认为奢侈品性价比不高或过度消费,15.63%的消费者则抱怨价格上涨过快。

消费者更倾向于在境外汇率、税率更低的地方购买奢侈品,进一步导致本土消费外流。奢侈品牌在中国市场的扩张战略也变得谨慎,上海购物中心协会品牌专业委员会秘书长杜斌表示,过去一年间,顶级奢侈品牌在中国的开店速度明显放缓。

与此同时,奢侈品牌面临来自黄金和轻奢品牌的双重竞争。老铺黄金因其保值功能而受到追捧,与奢侈品门店的冷清形成鲜明对比。而轻奢品牌如Coach则承接了部分中产消费者的分流,其母公司泰佩思琦集团财报显示,一季度总销售额同比增长7%,净利润大涨45%。

为了应对市场变化,奢侈品牌开始调整策略。尽管涨价策略仍在继续,但一些分析师认为,降价可能是吸引消费者的有效手段。特别是入门级产品,过快涨价导致消费者流失。然而,LVMH集团副首席执行官仍强调,旗下奢侈品牌每年有2%至3%的提价空间。与此同时,奢侈品牌也在探索新的增长点,如与知名IP联名、进军美妆市场等,以吸引年轻消费者。

在美妆领域,LVMH推出了La Beauté Louis Vuitton品牌,开云集团也发布了Balenciaga和Alexander McQueen的新美妆产品。这些价格相对较低的美妆产品,被视为吸引年轻消费者的入门级产品,有助于实现更广泛的产品覆盖。

随着消费者行为的转变和市场竞争的加剧,如何在分化的中产群体中找到新机遇,已成为奢侈品品牌在中国市场持续增长的关键挑战。