在中国消费市场的历史长河中,洋品牌曾如璀璨星辰,引领风潮。二十年前,《家有儿女》中刘星那句“有哈根达斯冰淇淋,谁还吃国产破冰棍啊?”的台词,生动描绘了当时洋品牌在中国市场的无上荣光。

然而,时过境迁,今日之市场已非昔日可比。据最新数据显示,截至2025年6月,哈根达斯在中国的门店数量已从巅峰时期的400多家缩减至385家,这一变化无疑折射出洋品牌在中国市场的艰难处境。

更令人唏嘘的是,哈根达斯母公司通用磨坊正考虑出售其在中国市场的冰淇淋门店,寻求数亿美元的出售所得。无独有偶,星巴克中国业务的估值也被传为50至60亿美元待售,尽管星巴克随后对此进行了否认,但其在华业绩的下滑却是不争的事实。

数据显示,2024财年星巴克中国营收同比下降1.4%,同店销售额和客单价均下滑8%。这一颓势在2024年第四季度仍未得到扭转,营收同比下降6%。面对业绩压力,星巴克也不得不向中国市场低头,宣布对多款非咖啡系列产品进行降价,平均降幅达5元。

哈根达斯与星巴克在中国市场的遭遇,无疑是洋品牌在华困境的缩影。曾经,哈根达斯凭借其高端定位和精准营销,在中国消费者心中树立起“冰淇淋中的奢侈品”形象。然而,随着市场信息的日益透明和消费者理性的回归,哈根达斯的高价策略逐渐失去了市场支撑。

同样,星巴克也因其“第三空间”理念和高价体系而面临市场挑战。当瑞幸咖啡以数字化驱动、小店高坪效的模式迅速崛起时,星巴克仍背负着高昂的租金和人力成本,难以在激烈的市场竞争中保持优势。

与洋品牌的衰落形成鲜明对比的是,中国本土品牌的迅速崛起。瑞幸咖啡以344.75亿元的营收首次超过星巴克中国,成为中国市场营收规模最大的咖啡品牌。其门店数量也远超星巴克中国,达到了22340家。瑞幸的成功得益于其深度的数字化能力、精准的产品定位和极致的坪效管理。

另一本土品牌蜜雪冰城同样表现出色。其以“高质平价”为经营理念,将目标客户锁定为学生群体和年轻上班族。凭借亲民的价格和优质的供应链体系,蜜雪冰城在全国范围内迅速扩张,门店总数已超过4万家,形成了强大的规模效应。

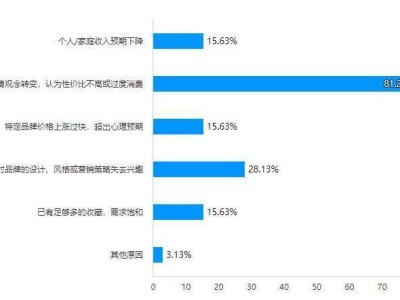

在消费理念方面,当代消费者对西方品牌“祛魅”趋势明显。曾经代表白领身份的星巴克和哈根达斯,其附加价值正在快速消解。消费者更加看重产品本身的口味、价格与便利性,对洋品牌的价格护城河提出了严峻挑战。

中国消费市场的深刻变革,正引领着新消费时代的到来。在这个时代里,品牌需要更加关注消费者的需求和反馈,与消费者建立良好的互动关系。只有提供优质的产品、服务以及合理的价格,才能赢得消费者的信任和支持。