食用油巨头金龙鱼(300999.SZ)近期公布的2024年业绩快报显示,公司遭遇了营收与净利润的双重下滑,这一趋势自2021年以来已持续四年,引发了市场的广泛关注。

据业绩数据显示,金龙鱼2024年全年实现营业收入2388.66亿元,同比下降5.03%;归属于上市公司股东的净利润为25.02亿元,同比下跌12.14%;扣除非经常性损益后的净利润为9.72亿元,同比降幅更是达到了26.42%。公司方面将业绩下滑归因于原材料价格下跌、消费市场需求不振以及行业竞争的加剧。

值得注意的是,金龙鱼在2024年12月完成了与鲁花集团的股权置换交易,这一举动使得原本就竞争激烈的食用油市场“三巨头”——金龙鱼、中粮和鲁花之间的关系变得更加错综复杂。市场上甚至流传着鲁花计划上市的传闻,使得这次股权置换背后的动机变得扑朔迷离。

从具体的财务数据来看,金龙鱼在2024年的业绩表现并不理想。尽管第四季度单季度营收达到634.12亿元,环比第三季度略有下降,但同比仍实现了微增。然而,这一季度的增长并未能掩盖公司连续四年净利润下滑的事实。自2021年以来,金龙鱼的归母净利润已经从41.32亿元下滑至2024年的25.02亿元。

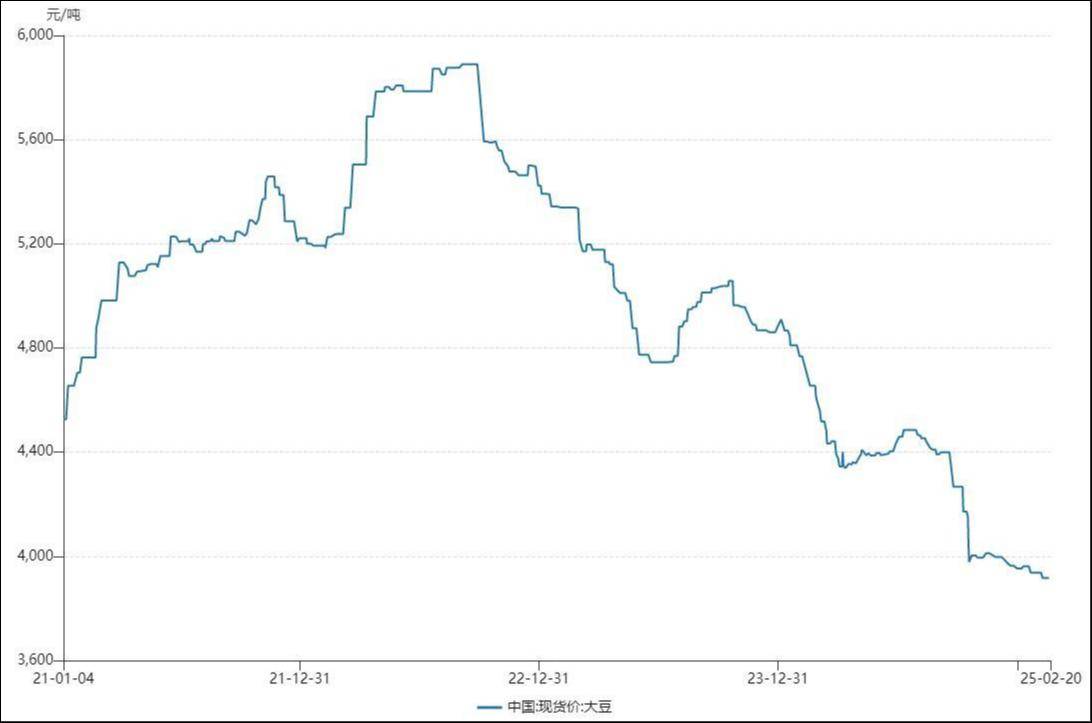

金龙鱼表示,营收下滑的主要原因在于产品价格下降。尽管公司产品销量有所增长,但受大豆等主要原材料价格下跌的影响,产品价格也随之下降,导致销量增长带来的营收贡献被产品价格下跌所抵消。同时,公司对存货跌价等进行了减值计提,进一步影响了利润总额。

在主营业务方面,厨房食品的销量同比上涨,但利润却略有下降。这主要是由于渠道结构和产品结构的影响,零售渠道产品受到消费不振和竞争加剧的双重压力,导致利润下滑。面粉业务在上半年出现亏损,但下半年经营情况有所改善。饲料原料和油脂科技产品方面则受益于销量增长和产业链延伸,利润实现了同比增长。

值得注意的是,金龙鱼一直将低毛利视为其护城河,认为这种量大利薄的生意能够形成较高的竞争壁垒,减少潜在竞争者的进入。然而,近年来公司的毛利率却持续走低,截至2024年三季度已降至4.87%,净利率更是下滑至0.5%。

除了业绩下滑外,金龙鱼与鲁花集团的股权置换交易也备受关注。这次交易实现了税前利润3.89亿元,但同时也需要缴纳所得税5.50亿元。金龙鱼高层表示,这次交易并非额外增加对鲁花的投资,而是对有关股权进行整合的安排。

市场猜测,这次股权置换交易可能是金龙鱼联手鲁花对抗中粮系市场份额蚕食的策略。作为中国小包装食用油市场的三大巨头之一,鲁花的财务数据表现强劲,2023年营业收入达到186.29亿元,净利润为27.36亿元,盈利能力甚至超过了金龙鱼。

事实上,这三大巨头之间早已形成了错综复杂的关系网。金龙鱼与鲁花集团自20世纪90年代就开始合作,而金龙鱼和中粮集团共同设立的香港嘉银也与鲁花有着深厚的渊源。通过这次股权置换交易,金龙鱼、中粮集团和鲁花集团的关系无疑变得更加紧密。

值得注意的是,鲁花集团背后孙孟全家族近期成立了鲁花控股集团,并传言计划上市。尽管鲁花集团并未就上市传闻做出公开回应,但这一消息无疑为市场增添了更多的想象空间。金龙鱼与鲁花的联手究竟是巨头间的抱团取暖,还是为共享上市盛宴做准备?这一问题仍待市场进一步观察。