美股半导体市场近日掀起波澜,英特尔股价盘前出现显著异动,一度飙升逾29%,最终收盘涨幅锁定在28%。这场资本盛宴的导火索,源自英伟达与英特尔宣布达成深度战略合作。

根据协议框架,英伟达将斥资50亿美元战略入股英特尔,每股作价23.28美元。双方在数据中心领域展开协同创新,英特尔将定制开发x86架构CPU,英伟达则负责将其集成至AI基础设施平台推向市场。个人计算领域同样迎来突破,搭载英伟达RTX GPU的x86系统级芯片(SOC)将由英特尔量产上市,这标志着两家巨头在芯片设计制造环节形成战略互补。

这场资本狂欢迅速传导至A股市场。9月18日交易时段,半导体板块成为资金追逐的焦点。中芯国际股价盘中创下127.49元的历史峰值,总市值突破万亿大关,尽管收盘回落至9771亿元,仍稳居科创板半导体板块龙头。科创50指数当日收涨0.72%,显著跑赢主板与创业板,彰显半导体板块的强劲动能。

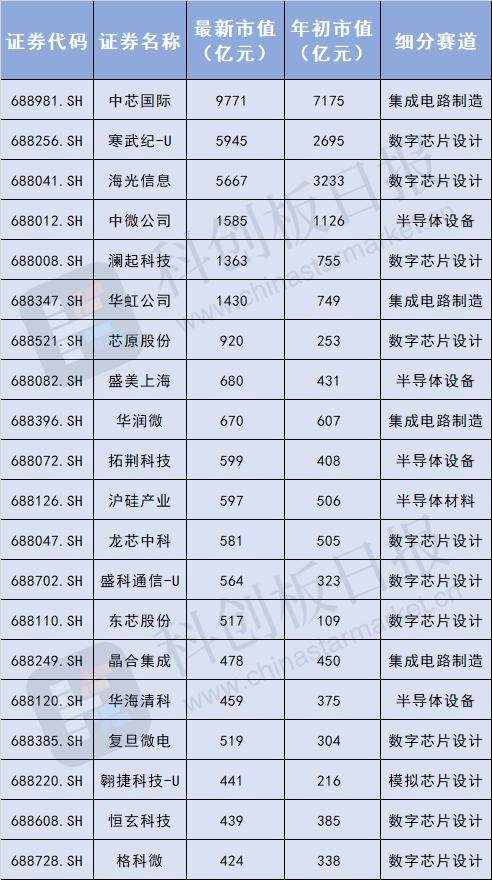

据统计数据显示,科创板半导体板块今年以来市值持续膨胀。截至9月18日收盘,50家成分股总市值达4.14万亿元,较年初增长1.52万亿元。市值超500亿元的企业数量从9家增至14家,盛美上海、拓荆科技等5家企业新晋榜单。其中芯原股份表现最为亮眼,市值从253亿元跃升至920亿元,排名从第22位飙升至第7位;东芯股份市值亦实现近四倍增长,从109亿元增至517亿元。

当前科创板半导体板块呈现明显的梯队格局。中芯国际以9771亿元总市值领跑,寒武纪-U(5945亿元)、海光信息(5667亿元)紧随其后形成"第一集团"。千亿市值阵营扩充至6家,除前三甲外,中微公司(1585亿元)、华虹公司(1430亿元)、澜起科技(1363亿元)构成中坚力量。这种市值分布既反映行业龙头的集聚效应,也预示着细分领域黑马企业的成长潜力。

行业景气度持续回升获得多方数据印证。长城证券研究显示,2025年第二季度SW半导体板块营收同比增长15.2%,环比增长14.4%,归母净利润同比增幅达30.9%,环比增幅58.8%。公募基金持仓数据揭示资金流向,第二季度半导体板块持仓占比环比提升,杰华特、南芯科技等4家模拟芯片设计企业,中科飞测、芯源微等2家设备企业,以及复旦微电、佰维存储等数字芯片企业获得显著增仓。

国际市场动态同样为行业注入强心剂。台积电上调年度业绩指引,中芯国际与华虹半导体在法说会上释放乐观信号,三大事件形成共振效应。国信证券研报指出,半导体自主可控主线再度成为市场焦点,北美算力产业链的业绩兑现与国内企业的景气展望,共同推动板块进入新一轮上涨周期。