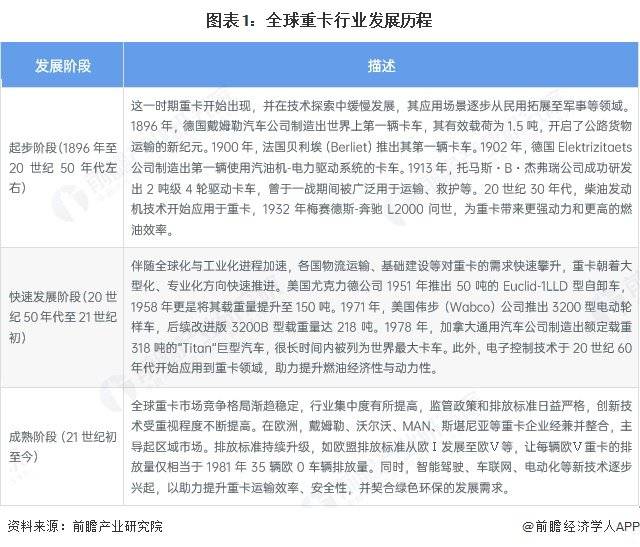

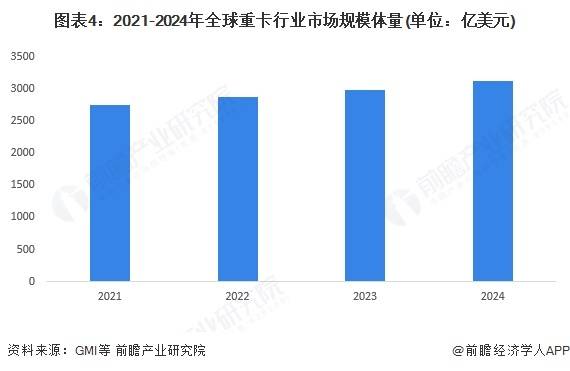

全球重卡行业正经历深刻变革,在技术创新与市场需求双重驱动下,呈现出传统动力转型与智能化升级并行的特征。据前瞻产业研究院最新研究显示,2024年全球重型卡车市场规模已达3114亿美元,预计到2030年将突破3980亿美元,年复合增长率维持在4.2%左右。

从产业格局看,亚洲大洋洲地区以71%的产量占比稳居全球首位,其中中国2024年产量达165.59万辆,远超日本的46.01万辆和美国的32.52万辆。这种区域集中态势与全球产业链布局密切相关,中国不仅拥有完整的供应链体系,更在新能源转型中占据先发优势。值得关注的是,欧洲市场虽仅占9%产量,但戴姆勒、沃尔沃、MAN等企业通过整合兼并,掌控着全球高端重卡市场的话语权。

技术迭代正在重塑行业竞争版图。在排放标准持续升级的压力下,电动重卡从边缘走向主流,尽管当前市场份额有限,但电池能量密度提升与充电网络完善将推动其加速普及。智能驾驶系统与车联网技术的深度融合,不仅提升了运输效率,更通过实时数据交互重构了物流管理模式。这些技术突破在北美和亚太市场表现尤为明显,两地市场已呈现明显回暖迹象,与持续调整的欧洲市场形成鲜明对比。

驱动市场扩张的核心动力来自全球贸易增长与基建投资。随着"一带一路"沿线国家工业化进程加速,大规模基础设施建设和跨境货物运输催生出新的市场需求。这种需求结构变化促使企业调整产品策略,大载重车型与专业化运输装备成为研发重点,美国、加拿大企业在此领域的技术积累正转化为市场优势。

行业研究机构指出,未来竞争将聚焦三大领域:零排放技术的商业化突破、自动驾驶系统的可靠性验证、以及基于大数据的运输服务优化。企业需要在保持传统动力系统优势的同时,加快新能源与智能网联技术的研发投入。这种转型压力在欧洲市场尤为显著,严格的碳排放法规已迫使多数制造商公布电动化时间表。