特斯拉创始人马斯克近日在社交媒体上抛出一枚重磅炸弹:未来特斯拉80%的市值将由人形机器人Optimus贡献。这一表态瞬间引爆科技圈,外界纷纷质疑——这家以电动汽车起家的企业,为何突然将战略重心转向机器人领域?

9月2日,特斯拉在X平台正式发布"大师计划第四篇章",宣布将人工智能与机器人技术作为核心发展方向。该计划提出五大原则:通过技术创新突破资源限制、用科技解决现实问题、确保自动驾驶普惠全人类、以规模化推动技术普及、构建可持续富足社会。这份被业界称为"科技乌托邦"的蓝图,标志着特斯拉首次将电动汽车业务降级为阶段性成果。

支撑这一战略转向的,是特斯拉汽车业务遭遇的空前压力。第二季度财报显示,公司营收同比下降12%至224.96亿美元,净利润下滑20.7%,汽车交付量骤降13%至38.4万辆,创下2022年四季度以来新低。更严峻的是,曾经贡献稳定利润的碳排放积分业务收入暴跌50.67%,储能业务营收也同比减少7%。这些数据直接推高特斯拉预期市盈率至186倍,远超标普500指数23-30倍的平均水平。

资本市场对马斯克的"新故事"却表现出惊人热情。在宣布机器人战略后的五个交易日内,特斯拉股价暴涨20.36%,将年内跌幅从-45%拉升至+5%。这种剧烈波动背后,是投资者对马斯克"科技赌局"的复杂心态——既担心重蹈新能源电池企业估值泡沫的覆辙,又难以抗拒人形机器人可能带来的万亿级市场想象。

马斯克为这场转型投入了巨大筹码。他不仅亲自参与机器人研发工作,更在7月斥资10亿美元购入257万股特斯拉股票,此举立即推动公司市值增加约1000亿美元。特斯拉董事长Robyn Denholm公开称赞其为"一代人一遇的领导者",强调留住马斯克是"优化未来的最佳方式"。这种个人信誉与公司命运的深度绑定,在科技史上极为罕见。

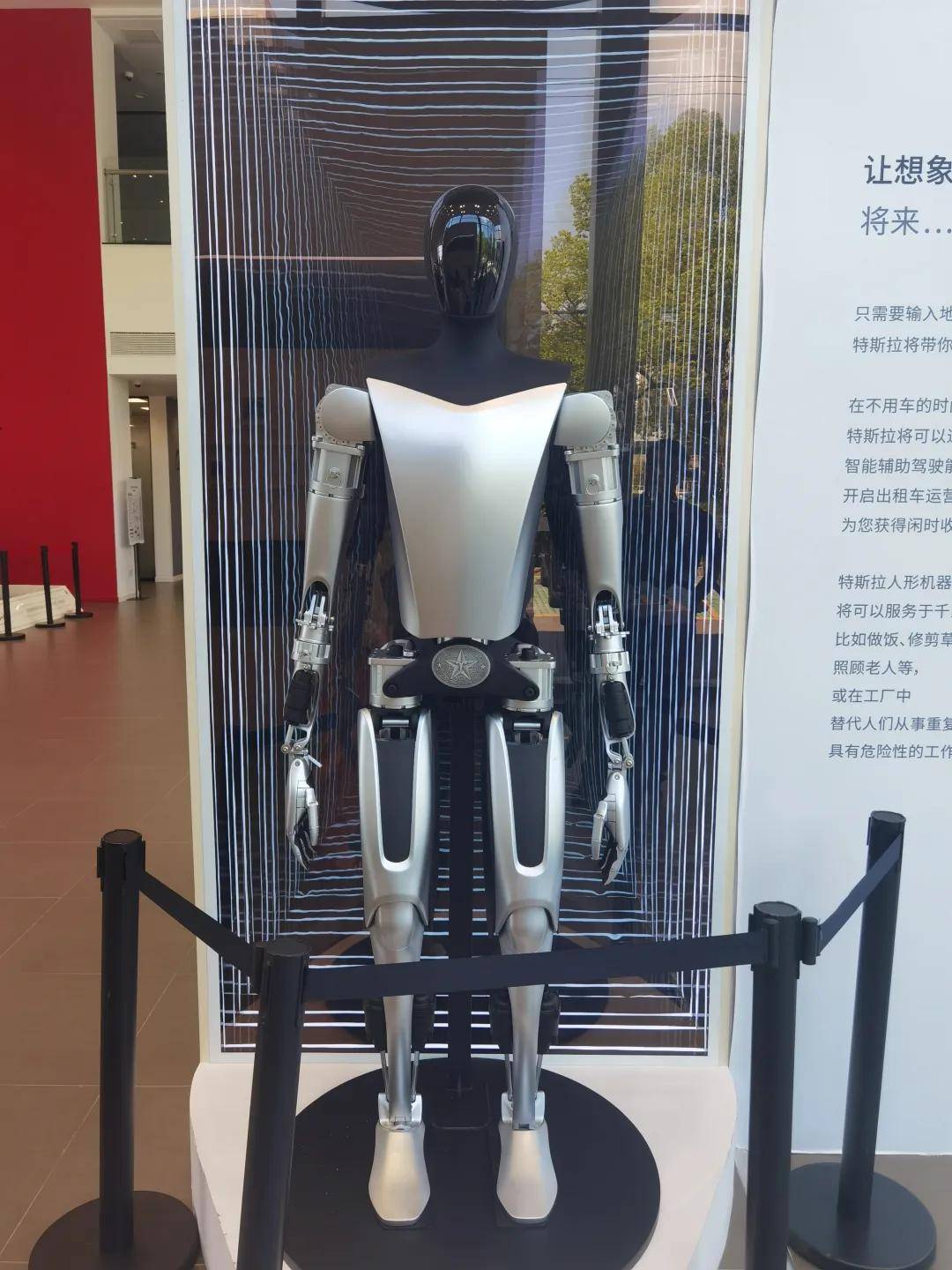

在量产计划方面,特斯拉展现出激进的时间表:2025年生产数千台Optimus,2026年提升至5-10万台,2027年剑指50-100万台。这个进度比原计划提前整整三年,但现实产能却远低于目标——截至2025年7月,实际产量仅有数百台。这种预期与现实的落差,导致相关概念股频繁波动,三花智控、双环传动等企业股价常因"潜在供应链"消息大起大落。

中国供应链企业在这场变革中扮演着关键角色。业界预测,全球人形机器人超过60%的零部件订单将由中国企业承接。这既源于中国在精密制造、电机、传感器等领域的技术积累,也反映出特斯拉对成本控制的高度重视。但"特链"企业面临与"果链"相似的挑战——龙头企业的严格筛选机制下,仅有具备独特技术优势的企业才能持续留在供应链中。

马斯克在All-In峰会上宣称Optimus是"人类历史上最伟大的产品",并透露第三代机器人将实现手部灵活性突破、搭载AI大脑、达成量产能力。这些承诺能否兑现,将决定特斯拉是开创科技新纪元,还是陷入另一个估值泡沫。可以确定的是,这场由个人意志驱动的科技转型,正在改写全球产业格局的底层逻辑。