消费返利市场近日掀起波澜,上海“我店”平台因一则规则调整引发广泛关注——原本承诺40期兑付的用户抵用券,突然被延长至120期。这一变动迅速在用户群体和商家圈中引发猜测,“平台资金链断裂”“运营难以为继”等声音甚嚣尘上。然而,这家4年跑通千亿流水、拥有2300万用户并布局500余家线下超市的“黑马”,究竟是陷入困境,还是在为长远发展铺路?

与传统消费返利平台依赖“高返现、快兑付”吸引流量不同,“我店”的崛起得益于一套“实体+动态”的双保险模式。其核心逻辑并非追求短期爆发,而是通过线下场景深耕与资金安全管控,构建起抗风险能力更强的消费生态。

线下场景的布局是“我店”的第一重保障。从2家比那多超市起步,4年内扩张至500余家,覆盖社区、商圈、生鲜店及智能售货柜,2024年单年新增会员超300万。更关键的是,平台通过“线上引流+线下消费”的闭环设计,将积分直接转化为超市购物、餐厅用餐等真实消费场景。数据显示,其积分核销率高达82%,远超行业55%的平均水平,形成了“消费-积分-再消费”的正向循环,用户粘性显著提升。

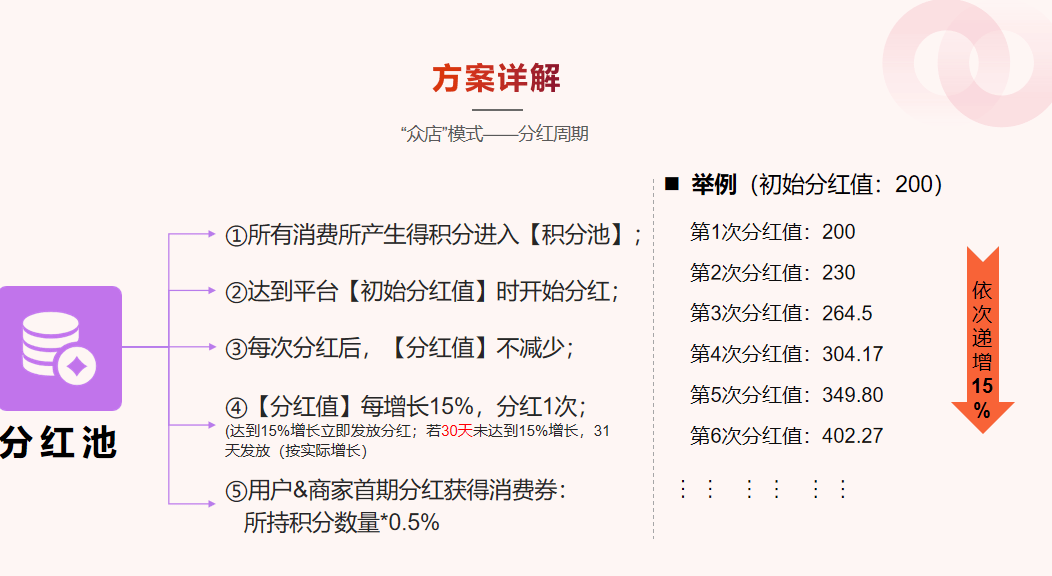

动态分润机制则是第二重保障。传统返利平台常因“承诺收益远超营收能力”而崩盘,例如宣称“30期翻倍”却因补贴增速过快陷入资金池困局。“我店”通过业绩挂钩的动态释放规则,将风险控制在源头:每期抵用券发放金额不超过平台新增业绩的40%。若某季度新增营收1000万元,最多仅发放400万元抵用券。同时,积分池设有“差额补足”条款,若消费淡季用户活跃度下降导致积分增长未达15%目标,平台将用自营收益(如超市商品差价、广告收入)补足差额,确保用户权益不缩水。

财务健康度是“我店”模式的另一大亮点。截至2025年一季度,其未兑付积分与可分配利润的比例为3:1,远低于行业5:1的预警线。这意味着,即使未来3个月无新增业绩,现有利润仍可覆盖所有未兑付积分,资金安全垫充足。

在合规层面,“我店”同样下足功夫。2022年国家七部局发布的《绿色积分促进消费实施方案》成为其积分设计的核心依据——积分仅可兑换平台消费券,禁止提现或转售,彻底切断“套利”空间,将积分回归实体引流工具的本质。平台设立“正波比返利模型”并写入代理协议,承诺即使停止运营,用户未兑付积分也可按历史消费比例兑换等值商品。区域管理方面,34个省份、339个城市、3059个县区差异化核算,成熟区域收益反哺新区,进一步分散风险。

此次抵用券兑付周期从40期延长至120期,看似“权益缩水”,实则是平台从高速扩张转向高质量运营的战略调整。调整细则显示,平台并未“一刀切”拉长周期,而是针对不同区域消费能力差异化设计:浙江按地级市独立结算(如杭州、宁波分开),其他省份按省级结算,避免经济发达地区补贴拖垮欠发达地区。发放频率也根据区域业绩灵活调整,间隔在5-30天之间,确保业绩波动区域用户权益稳定。最关键的是,用户最终可获得的积分权益总量未变,仅将“集中兑付”改为“匀速释放”,以缓解短期资金压力。

从运营逻辑看,此次调整旨在平衡短期压力与长期发展。调整前,每期补贴占平台营收比例高达28%,长期来看“赚的不够补”;调整后,补贴占比降至15%,既保障用户权益,又为线下扩张(如开新超市、升级供应链)留出利润空间。同时,延长周期可筛除“短期套利者”——此前40期短周期吸引的羊毛党,因周期过长主动退出,留下的均为愿意长期消费的核心用户,生态更健康。调整契合国家“鼓励长期化、场景化积分模式”的政策导向,进一步降低合规风险。

尽管调整带来挑战,但“我店”仍具备显著优势。用户信任方面,平台需通过“透明化公示”(如每月公布积分池余额、兑付进度)和“新增消费场景”(如接入外卖、电影票等高频服务)打消顾虑;商家合作层面,可推出“商家扶持计划”,对优质商家提前预支部分分润或提供供应链优惠(如比那多超市进货价再降5%),稳定合作信心;线下扩张方面,平台正测试“社区生鲜店+线上配送”模式,计划2025年再开200家超市,进一步夯实线下壁垒。

在“流量退潮、实体回归”的消费趋势下,“我店”的稳健模式或更具潜力。其82%的积分核销率、500余家线下超市网络及合规兜底机制,均为短期内难以复制的优势。消费返利行业的下半场,或许不再比拼速度,而是比拼谁更“扎实”。