近期,A股市场展现出一轮强劲的牛市行情,上证指数成功跨越3800点大关,连续四月收阳,并触及近十年来的新高。沪深两市每日成交额稳定在2.5万亿元以上,成交量与价格协同上升,市场整体呈现出稳健且健康的上升趋势,投资者信心显著增强。

值得注意的是,本轮牛市的特征并非全面普涨,而是呈现出显著的结构性分化。从主要宽基指数的表现来看,万得尾盘股指数、北证50指数和科创200指数年内涨幅位居前列,分别达到了54.82%、51.75%和50.79%。整体而言,小盘风格与成长风格在本轮行情中表现尤为突出,显示出较强的超额收益能力。

这一市场特征的形成,得益于景气度和流动性的共同作用。尽管宏观经济整体面临压力,但结构性亮点不断涌现,引导入市资金依据产业逻辑和增长预期进行布局。人工智能、机器人、创新药、固态电池等代表新生产力的领域,由于具备明确的成长前景,成为资金集中涌入的方向。这些领域的企业大多处于发展初期,营收和利润基数较小,因此更多呈现出小盘成长风格。同时,本轮行情主要由宽松的流动性驱动,市场正处于估值修复阶段。在流动性充裕的环境中,小盘成长风格往往受估值约束较小,展现出较强的价格弹性和进攻性,更容易实现超额收益。

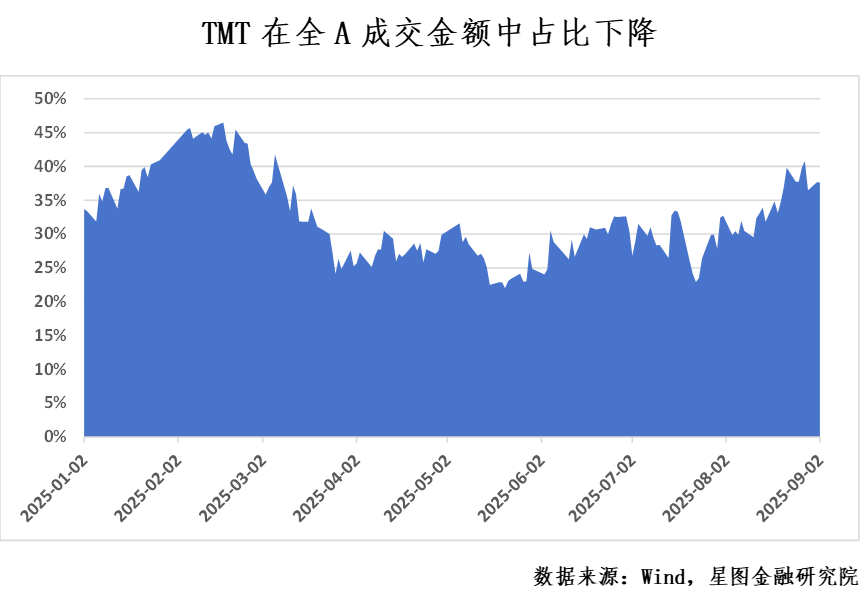

然而,近期市场风格轮动的迹象愈发明显,资金调仓的意愿显著增强。从指数层面看,上证50、沪深300等大盘宽基指数相对表现更佳,而国证2000、北证50等小盘指数则承受压力,尤其是北证50上周逆势收跌,显示出部分资金可能因“恐高”情绪而阶段性兑现收益。在行业层面,以白酒为代表的大消费板块活跃度显著提升,每当科技板块回调时,资金便迅速涌入,逆势拉升,反映出机构资金正在调仓换股,寻求防御性布局。这一方向近期已积累较大涨幅,逐渐展现出补涨的动力。

历史经验显示,牛市行至中段,往往伴随着风格切换。当前,由科技主线引领的小盘成长板块估值已推升至历史高位,交易拥挤度上升,阶段性休整压力显现。资金正在积极寻找新的投资方向。在此背景下,估值处于低位、业绩确定性较强、具备修复动能的大盘价值板块,如部分消费、金融及制造龙头,有望成为市场新的引领力量。大盘价值板块面临三大潜在利好因素:

首先,增长预期存在上调的可能性。大盘价值板块以传统行业为主,与宏观经济景气度密切相关。当前市场“整体承压、结构亮点”的共识导致其估值承压,但也正在酝酿明显的预期差。展望未来,随着美联储降息预期及关税争端的解决,外部压力有望缓解。我国与欧美经济可能进入共振复苏阶段,欧美制造业回流与补库存周期有望支撑出口需求。尽管房地产仍拖累内需,但一线城市政策支持加快落地,市场有望快速反弹,经济或呈现“出口托底、地产企稳、需求回升”的格局。在此背景下,“反内卷”政策有望推动相关行业盈利修复强度超越宏观复苏水平,大盘价值板块有望迎来业绩与估值的双重修复。

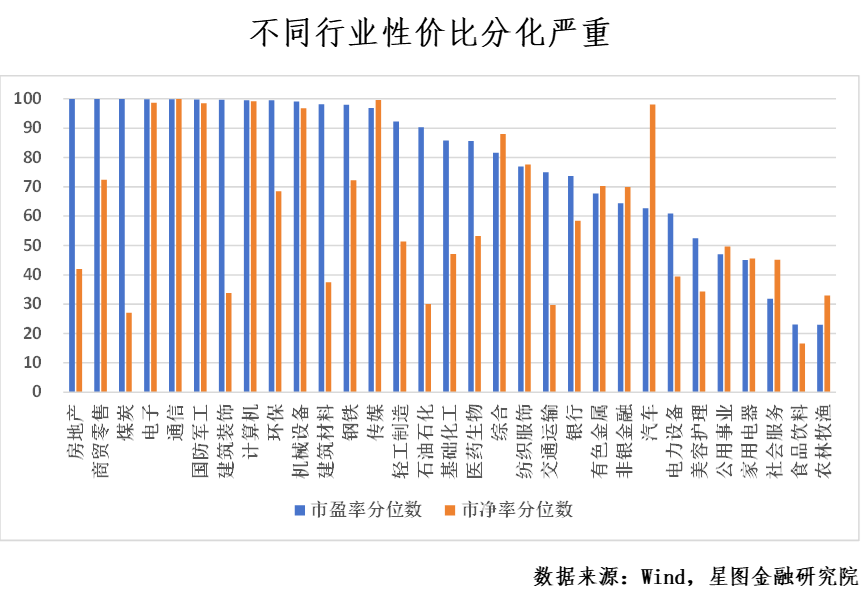

其次,大盘价值板块展现出高性价比。蓝筹股为主的大盘价值板块,在经历了深度调整后,股价仍处于相对低位。尽管宏观环境承压,但多数企业凭借规模、品牌与技术优势,经营保持稳健。股价回调反而凸显了投资吸引力。从估值层面看,尽管上证指数的市盈率与市净率已处于高位,但大盘价值板块内部仍存在显著的结构性低估。例如,农林牧渔、食品饮料、社会服务的市盈率分位数均处于较低水平;食品饮料、煤炭、交通运输的市净率分位数也处于历史低位。同时,板块红利属性突出,煤炭、石油石化等行业具备可观的现金回报和防御属性。随着市场风格再平衡,大盘价值板块有望迎来价值重估。

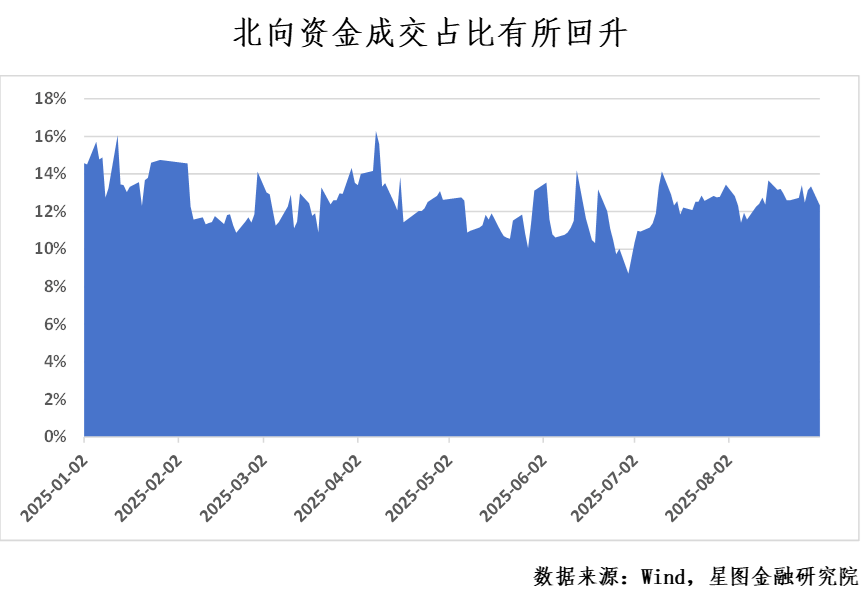

最后,增量资金有望推动风格切换。当前,海外资金对中国资产仍处于低配状态,但近期北向资金成交占比逐步回升,显示出赚钱效应改善后外资回流的迹象。在美联储降息预期推动美元走弱的背景下,配置人民币资产有望获得汇兑收益。因此,海外资金作为关键边际力量,可能显著影响市场风格,历史上其往往偏爱食品饮料等传统行业蓝筹股。同时,居民资金尚未大量入市,基于当前投资者风险偏好不高的情况,居民可能更倾向于配置低风险权益产品,这可能流向低估值、高分红等防御型板块。整体来看,增量资金的结构偏好有望共同推动市场风格逐渐转向大盘价值。

在投资策略上,建议投资者以“绝对收益”为导向,当前大盘价值板块向上弹性充足,下行风险相对有限。投资者可考虑左侧渐进布局,尤其在A股已行至相对高位的情况下,保持风格与行业间的均衡配置,维持较高仓位,可能优于在不确定性中盲目择时。综合判断,市场风格随时可能出现切换,建议适时增配大盘价值风格,重点关注业绩韧性较强、分红稳定且具备盈利复苏预期的行业,如食品饮料、农林牧渔、保险、券商及钢铁等板块。