随着2025年上半年的经济数据陆续揭晓,中国上市公司的业绩表现成为市场关注的焦点。《中国证券报》近期发布的一篇文章深入剖析了上市公司的半年报,揭示了企业盈利状况正在稳步向好的趋势。

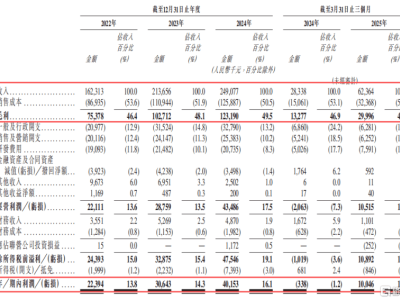

据中国上市公司协会发布的数据,2025年上半年,中国上市公司的经营业绩报告显示,企业盈利已从年初的预期修复阶段迈入实绩验证周期。整体而言,景气度持续改善,亏损面显著收窄,供给侧结构性改革的成效逐渐显现。

从市场结构来看,不同板块的上市公司表现出显著的分化特征。主板市场的归母净利润保持稳定增长,而创业板则展现出强劲的增长动能,净利润同比增长了11.18%,远超市场整体水平。科创板和北交所的营收也分别实现了4.90%和6.08%的增长,这进一步凸显了新兴产业在经济增长中的重要地位。

在盈利质量方面,食品饮料、家电和非银金融等行业表现出色,净资产收益率位居前列。同时,有色金属、煤炭、石油石化等行业也展现出较高的盈利能力。这些行业的高收益不仅反映了市场需求的旺盛,也体现了企业运营的高效和盈利能力的增强。

在创新投入上,上市公司正加快培育新的增长动能。全市场研发投入超过8100亿元,同比增长3.27%,增速较去年同期有所提升。创业板、科创板和北交所的研发强度尤为突出,分别达到了4.89%、11.78%和4.63%。战略性新兴产业和高技术制造业在创新方面发挥着示范效应,研发强度远高于整体水平。

金融行业的活跃度提升也为盈利改善奠定了坚实基础。上半年,沪深两市日均成交额约为1.36万亿元,同比提升近30%。这一增长带动了券商经纪、两融和自营等业务的全面回暖。42家A股上市券商合计实现营业收入和归母净利润分别同比增长了30.8%和65.08%。

消费与地产产业链也呈现出显著的边际改善。限额以上单位的家用电器和音像器材类、家具类商品零售额同比增长显著,消费品以旧换新政策的成效持续显现。房地产市场也止跌回稳,核心城市的二手房网签量同比增长,带动了相关服务企业的业绩增长。

在供给侧结构性改革深化推进的背景下,多个此前陷入困境的行业亏损面收窄,产能优化与市场出清进程加速。传统周期性行业如钢铁、建材等盈利改善尤为显著。受供给端约束增强和需求回暖的双重驱动,钢铁行业上半年利润总额同比增长了63.26%。

新能源等新兴产业也呈现出结构性改善的特征。光伏行业通过“反内卷”重塑竞争格局,大型锂矿暂停开采,光伏玻璃头部企业减产,使得行业更加健康有序发展。半导体设备行业受益于供给优化,利润大幅增长,缺乏技术壁垒的中小企业逐步退出市场。

“两新”政策,即大规模设备更新和消费品以旧换新,推动了消费潜能的持续释放。上半年,新能源汽车产销保持高增长态势,上市公司净利润增长超过30%。家电行业也呈现出智能化趋势,营收和净利润均实现显著增长。

文化消费需求同样得到释放,游戏、影视院线等代表性行业营收增长,净利增速超过70%。快递业上市公司营收也实现了10%的增长。宠物经济、IP经济等新型情绪消费场景点燃了年轻群体的消费热情,相关产业上市公司业绩增长明显。

上市公司回报能力持续增强,为市场注入信心。截至8月31日,已有818家上市公司公布了一季度和半年度的现金分红方案,分红总额达到6497亿元。其中,创业板、科创板和北交所的分红公司数量占比不小,显示出这些板块在回报股东方面的积极性。

随着政策持续发力、消费旺季来临以及产业升级加速,机构普遍认为上市公司盈利有望呈现逐季上行态势。外资机构如摩根大通、瑞银等也上调了中国资产的评级,认为企业盈利复苏将为市场提供坚实支撑。

总体而言,2025年上半年中国上市公司的业绩表现亮点纷呈,不仅反映了经济持续复苏的态势,也展现了企业在创新、转型和升级方面的积极努力。随着多重利好因素的叠加,市场对企业未来的盈利前景持乐观态度。