在国际贸易领域,出口企业不仅要关注自身的纳税信用等级,还需面对另一项关键的年度评估——出口企业管理类别评定。这一评定体系深刻影响着企业享受出口退(免)税政策的便捷程度与效率,进而波及企业的资金流转和整体运营策略。

出口企业分类管理,是由国家税务总局推出的一项旨在优化出口退(免)税管理、提升纳税人税法遵从度、促进社会信用体系建设,以及加强出口退税对外贸发展的支持作用的重要管理机制。该机制基于风险可控、放管服结合、便于遵从与办税的原则,依据企业的资产状况、纳税信用等级及内部控制风险等因素,将出口退(免)税企业细分为一类、二类、三类、四类,并提供差异化的管理与服务。

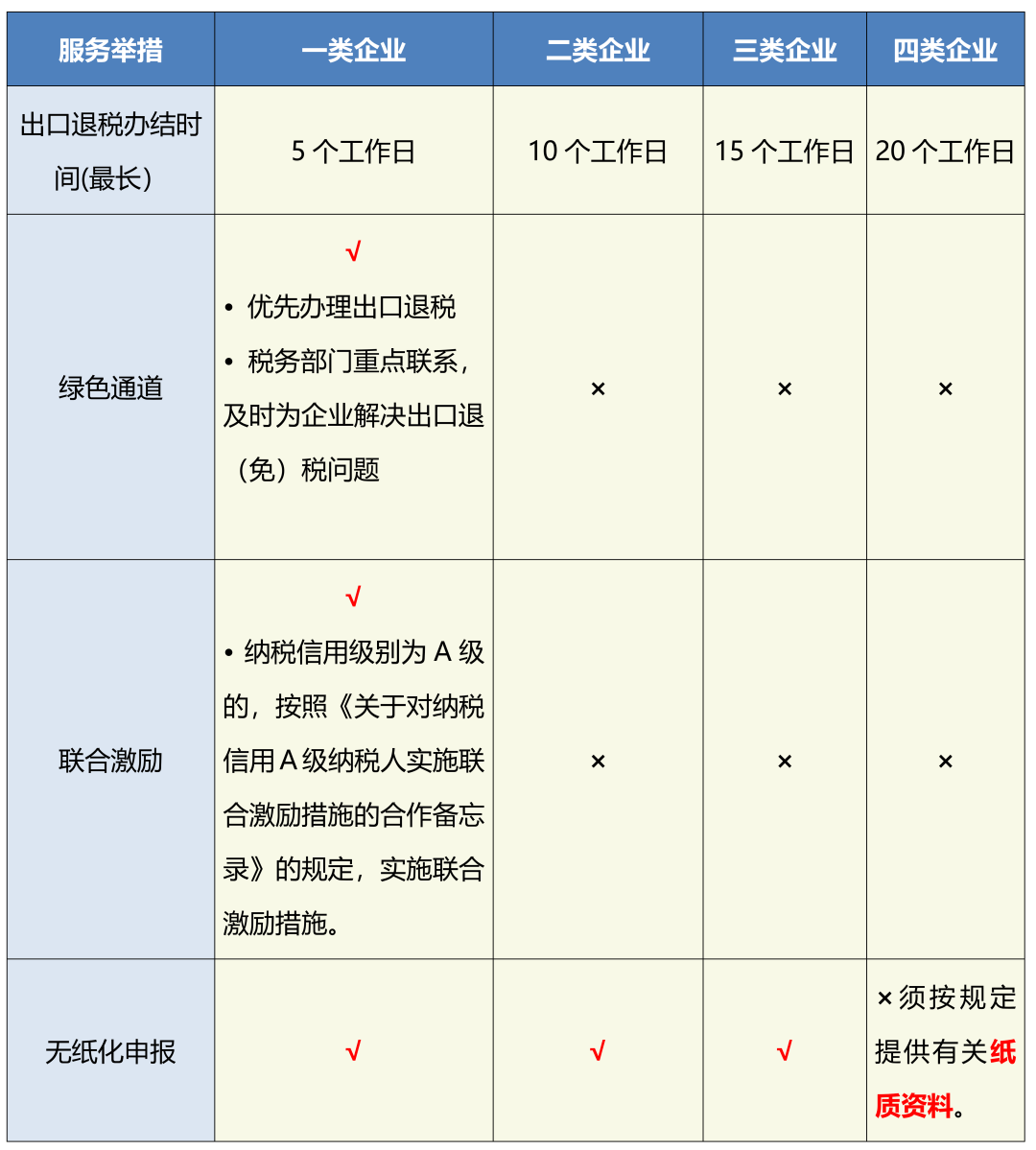

不同类别的出口企业,在满足特定条件后,将享受不同的服务待遇。具体而言,一类企业享受的退税处理最为迅速,税务部门自受理申报之日起5个工作日内即可完成退税手续,但需确保申报数据与海关、增值税专用发票信息无误,且不涉及预警风险信息。二类企业则需在10个工作日内完成退税,需符合退税规定且数据比对无误。三类企业退税时限为15个工作日,条件与二类企业相似。而四类企业则需等待20个工作日,且需接受更为严格的审核,包括发票发函调查及生产能力、纳税情况评估等。

值得注意的是,若企业不符合上述申报条件,或涉及海关、外汇管理局等出口监管部门提供的风险信息,其退税处理将不受上述时限限制。为确保退税办理的时效,国家税务总局无锡市税务局提醒广大出口企业,应如实填写出口情况,仔细核对单证材料,坚持诚信申报、合规经营。

为了进一步提升退税效率,国家税务总局已出台多项措施,包括加快退税进度、推进无纸化管理等,为出口企业提供更加便捷、高效的退税服务。这些政策的实施,不仅有助于优化营商环境,还促进了外贸企业的健康发展。