纳百川,这家自称为宁德时代战略伙伴的企业,正第三次向IPO发起冲击,但其业绩却呈现出“增收不增利”的尴尬局面。纳百川主要从事新能源汽车动力电池、燃油汽车动力系统以及储能电池热管理相关产品的研发、生产和销售,产品涵盖电池液冷板、电池集成箱体等多个领域。

液冷板行业近年来面临着产能过剩的风险,竞争对手如三花智控和银轮股份等纷纷激进扩产。数据显示,纳百川的产能利用率从2022年末的102.11%下滑至2025年一季度末的88.31%,这一趋势令人担忧。

纳百川将盈利能力的下滑归咎于新能源产业的价格下行压力和新建生产线产能利用率不足。尤其是在储能行业快速发展的背景下,这一困境显得尤为突出。然而,纳百川如何在未来填满产能、降低成本并提升利润,其招股书中并未给出令人信服的答案。

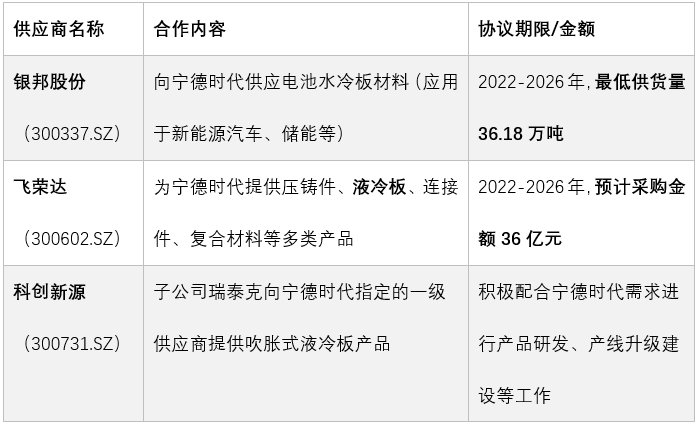

纳百川与宁德时代的合作一直是其业绩的重要支撑。报告期内,纳百川电池液冷板业务近半的销售额由宁德时代直接或间接贡献。然而,宁德时代在纳百川前五大客户中的销售占比却在逐年下滑,从2023年的37.04%降至2025年一季度的34.49%。同时,宁德时代自身也在加强热管理产能的研发和推广,推出了多款液冷电池柜产品。

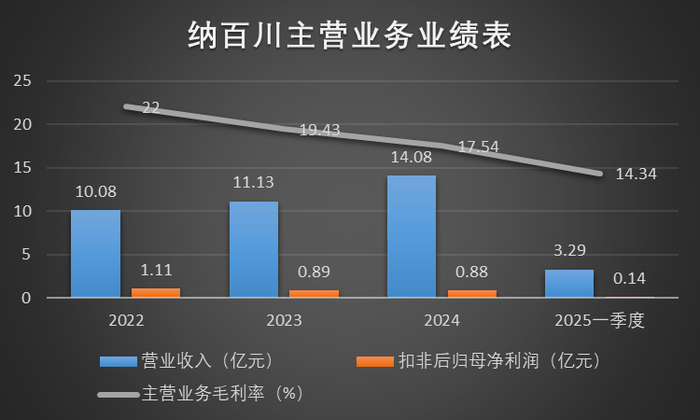

纳百川的毛利率也在持续下滑。报告期内,其主营业务毛利率从22.00%降至14.34%。与同行业可比公司相比,纳百川的成本控制和盈利能力均处于劣势。例如,三花智控的汽车热管理业务毛利率为27.84%,而纳百川的主营业务毛利率仅为14.34%。

除了盈利能力下滑,纳百川的财务状况也隐忧重重。其存货规模和经营性现金流状况呈现出恶化趋势。存货账面价值从2022年的1.69亿元增长至2025年一季度末的2.2亿元,多为宁德系定制部件,跌价风险较高。同时,经营性现金流量净额在2025年一季度末转为负值,净流出5652.75万元。

纳百川此次IPO计划募资8.29亿元,主要用于扩产项目和补充流动资金。然而,其募投子公司滁州子公司和泰顺子公司均处于亏损状态。由于产能利用率不足,滁州子公司在2024年连续亏损,而泰顺子公司也未能实现盈利。

纳百川面临的困境不仅仅是行业产能过剩和盈利能力下滑,还包括高客户依赖和产能错配等问题。深度科技研究院院长张孝荣指出,“纳百川想讲的故事是‘储能高景气+绑定宁德’,但财务数据暴露的却是‘低技术门槛+高客户依赖+产能错配’。”

纳百川的未来充满了不确定性。如果液冷板行业价格战继续,而公司又不能在良率、自动化、供应链上迅速降本,那么募来的资金或许难以贡献利润。纳百川能否成功IPO,并在激烈的市场竞争中立足,仍需时间给出答案。